Econo-cimientos: Tasa de interés de intervención

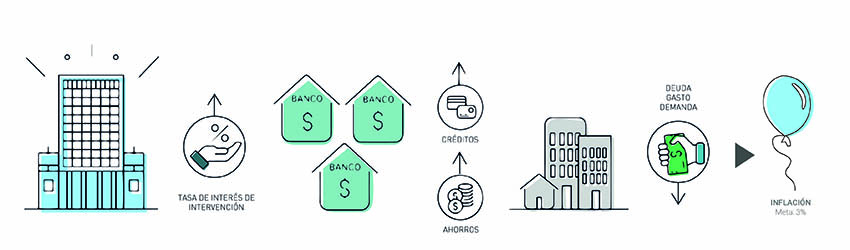

La principal herramienta que tiene la Junta Directiva para conducir la política monetaria del país es la tasa de interés de intervención, también conocida como tasa de referencia o tasa de política monetaria. Se le conoce como de intervención porque es la tasa a la cual el banco central interviene directamente en el mercado monetario para suministrar o extraer liquidez del sistema; de referencia porque sirve para el cálculo de otras tasas de interés, y de política monetaria porque con ella la autoridad monetaria define su postura de política para conducir la inflación a su meta (3% anual).

Las modificaciones del nivel de la tasa de interés de intervención tienen como fin influir en el crecimiento de corto plazo y la variación de los precios al consumidor. Esto sucede mediante distintos canales de transmisión, los cuales se pueden definir de manera sencilla como la cadena de acontecimientos que inician con un cambio de la tasa de interés del Banco y, con cierto rezago, afectan las tasas de interés del mercado a diferentes plazos, la tasa de cambio y las expectativas de inflación, variables que a su turno terminan influyendo en la variación del nivel de precios.

En la práctica

En términos prácticos, la tasa de intervención corresponde a la tasa de interés mínima que le cobra el Banco de la República a las entidades financieras por la liquidez que les suministra, generalmente a un día, mediante operaciones repo y, además, sirve como referencia para establecer la tasa de interés máxima que les paga por recibirles dinero que tengan como excedente. Los cambios en el nivel de la tasa de interés de intervención que determine la Junta Directiva del Banco se transmiten casi inmediatamente a las tasas de interés de corto plazo a las cuales se prestan dinero los intermediarios financieros –por ejemplo, el indicador bancario de referencia a un día (IBR overnight) y la tasa de interés interbancaria (TIB), y después de un tiempo, al nivel de las tasas de interés de captación y de colocación del sistema financiero. Esto significa que la tasa de interés de intervención afecta el costo al cual las entidades financieras se prestan entre sí (IBR y TIB), e influye en la remuneración a nuestros depósitos (tasa de captación) y en el costo de los créditos que solicitamos (tasa de colocación).

En otras palabras, y a manera de ejemplo, si debido a un incremento en la tasa de interés de intervención, a una entidad financiera le resulta más costoso pedir recursos prestados, ya sea al Banco de la República o al resto del sistema financiero, dicha entidad tendría incentivos de atraer más recursos del público, para lo cual elevaría las tasas de interés a las que remunera nuestros depósitos, incentivándonos a ahorrar. Igualmente, esto llevaría a un incremento de la tasa de interés que nos cobra por los créditos, lo cual disminuiría el gasto de la población y, por ende, la demanda de la economía. Si este nivel de demanda es coherente con la capacidad de producción del país, es posible controlar las presiones que existan sobre la inflación, lo cual contribuye a cumplir con el objetivo de mantener la inflación y sus expectativas alrededor de su meta del 3% anual.

Finalmente, cabe recordar que la estrategia de inflación objetivo, adoptada hace casi dos décadas por el Banco de la República, busca comunicar explícitamente que todas sus decisiones, incluyendo las referentes a la tasa de interés de intervención, están centradas en mantener una inflación baja y estable, para así poder anclar las expectativas de inflación en la meta. Por tanto, la credibilidad del banco central continúa siendo un activo fundamental que debe ser preservado para el cabal cumplimiento.

Para repasar

| ¿Qué es un repo? |

|---|

Es una operación donde se vende un activo (como títulos financieros) a cambio de una suma de dinero, con el pacto de recomprarlo en una fecha posterior. En ese sentido, es similar a un préstamo de dinero con una garantía (el activo). Las operaciones repo son el principal mecanismo mediante el cual el Banco de la República suministra liquidez a la economía, con el objetivo de ajustar la oferta de dinero para garantizar que las tasas con las que se prestan dinero las entidades financieras entre sí se acerquen a la tasa de intervención del Banco de la República. |