Informe de la Junta Directiva al Congreso de la República - marzo de 2026

En cumplimiento con lo estipulado en el artículo 5 de la Ley 31 de 1992, la Junta Directiva del Banco de la República presenta a consideración del Honorable Congreso de la República, un informe al Congreso de la República en el cual da cuenta del comportamiento de la economía y de sus perspectivas. Este informe se presenta dos veces al año, en los meses de marzo y julio, dentro de los diez días hábiles siguientes a la fecha de inicio de las sesiones del Congreso.

El crecimiento del producto interno bruto (PIB) en 2025 en Colombia fue del 2,6 %, el cual superó los registros de 2023 (0,8 %) y de 2024 (1,5 %). No obstante, este resultado estuvo por debajo de los pronósticos tanto de los analistas (2,8 %) como del equipo técnico del Banco de la República (2,9 %). En cuanto al comportamiento de la inflación en 2025, el equipo técnico del Banco, los miembros de la Junta Directiva (JDBR) y los analistas, esperaban que esta continuara su tendencia decreciente observada en 2024, para acercarse a su meta del 3,0 %. Sin embargo, ello no ocurrió. Al cierre de 2025 la inflación total se ubicó en el 5,1 %, solo levemente por debajo de la registrada al finalizar 2024 (5,2 %). Por otro lado, la tasa de desocupación en Colombia continuó disminuyendo en 2025, con lo cual el desempleo a nivel nacional en el cuarto trimestre del año se ubicó en 8,5 %. Por su parte, las reservas internacionales netas al cierre de 2025 totalizaron USD 66.352 millones (m), lo que significa un aumento de USD 3.871 m frente a su nivel observado a finales de 2024 y la utilidad del Banco de la República en 2025 alcanzó un nuevo registro histórico de COP 13,9 billones.

Entorno macroeconómico

- La economía global en 2025 estuvo marcada por un entorno de elevada incertidumbre política y comercial asociada con la imposición de nuevos aranceles por parte de Estados Unidos.

- Sin embargo, en el curso del año fue posible alcanzar acuerdos comerciales parciales entre Estados Unidos y otras economías importantes, lo que contribuyó a moderar la incertidumbre arancelaria y a contener parte de estos efectos.

- En América Latina se observó un crecimiento heterogéneo y, en general, moderado, en contraste con el mayor dinamismo de varias economías emergentes de Asia, que superaron el promedio mundial.

- Tanto en economías avanzadas como emergentes, la inflación durante 2025 continuó moderándose. La menor presión de costos frente a años previos, unida a políticas monetarias aún restrictivas y una normalización gradual de los mercados laborales, contribuyeron a lograr esta tendencia de ajuste de precios.

- La recién iniciada guerra en Irán, que ha escalado rápidamente hacia otros países del Medio Oriente, tiende un nuevo manto de incertidumbre sobre lo que pueda suceder con el crecimiento mundial, la inflación, los precios del petróleo, el comercio mundial y muchas otras variables macroeconómicas y financieras. Debido a ello, los precios del petróleo han presentado una enorme volatilidad.

- En su más reciente informe, el Fondo Monetario Internacional (FMI) y el Banco Mundial estiman un crecimiento global del 3,3 % para 2025, mientras que la Organización para la Cooperación y el Desarrollo Económicos (OCDE) calcula un crecimiento cercano al 3,2 %, los cuales no incorporan los eventos geopolíticos recientes.

Actividad económica en Colombia

- En 2025 el crecimiento del PIB en Colombia fue del 2,6 %, el cual superó los registros de 2023 (0,8 %) y de 2024 (1,5 %). Este resultado se produjo en el marco de una política fiscal expansiva.

- La demanda interna se mantuvo fuerte y creció a una tasa promedio del 4,4 % anual en los tres primeros trimestres del año y del 3,9 % en el año completo.

- En cuanto a la composición de la demanda, se observó un sesgo hacia el consumo total, el cual creció un 4,2 %. El consumo de los hogares se expandió un 3,6 % y estuvo jalonado, principalmente, por bienes durables, que suelen tener un alto componente importado. Esto soportado por un aumento sostenido del ingreso disponible, como resultado del incremento en el salario mínimo, una mayor ocupación, un flujo creciente de remesas de trabajadores y un mayor ingreso cafetero.

- La inversión fija creció un 1,3 % en 2025. El principal impulso provino de la inversión en maquinaria y equipo, la cual estimuló las mayores importaciones de bienes de capital durante el año. Por el contrario, la inversión en vivienda se contrajo un 6,5 % sobre los ya bajos niveles observados el año anterior, como resultado de una menor culminación de edificaciones tanto en el segmento VIS como en el no VIS.

- Por el lado de los sectores productivos, las actividades artísticas, de entretenimiento y recreación fueron las más dinámicas, al expandirse 9,9 % en el año, seguidas por el comercio y la administración pública y defensa. En contraste, la explotación de minas y canteras fue el sector con el mayor deterioro, con una caída anual del 6,2 %, seguido por una contracción del sector de la construcción del 2,8 %, principalmente por edificaciones.

- Para 2026 el equipo técnico del Banco de la República espera un crecimiento del PIB que sería algo menor al registrado en 2025. Esto sería, en parte, el resultado de unas condiciones externas algo menos favorables por cuenta de unos menores crecimientos de las remesas y de los ingresos por exportaciones de café, así como por los efectos aun inciertos del reciente conflicto bélico en Medio Oriente.

- Las acciones acumuladas de una política monetaria restrictiva, orientadas a moderar el crecimiento de la demanda interna a un ritmo compatible con la convergencia de la inflación a la meta, también tenderían a limitar el ritmo de la actividad económica.

Empleo

- En 2025 la tasa de desocupación en Colombia continuó disminuyendo; entre el último trimestre de 2024 y el mismo periodo de 2025 esta tasa se redujo en 1,1 puntos porcentuales (pp) en el agregado nacional, con lo cual el desempleo a nivel nacional en el cuarto trimestre del año se ubicó en un 8,5 %.

- Por áreas geográficas, la reducción de la tasa de desocupación fue similar tanto en el área urbana como en las otras cabeceras y el área rural, situándose en niveles del 8,7 % y 8,2 %, respectivamente.

- Por género, las tasas de desocupación para los hombres y las mujeres en el cuarto trimestre de 2025 se ubicaron en el 6,6 % y 11,1 %, respectivamente, con lo cual la brecha de género se mantuvo relativamente estable alrededor de 4,5 pp, un nivel inferior al observado antes de la pandemia.

- El empleo asalariado creció un 4,9 % en el cuarto trimestre 2025, mientras que el segmento no asalariado lo hizo en un 2,6 %.

- Durante la mayor parte de 2025 la tasa de informalidad se redujo hasta niveles históricamente bajos, pero a partir del cuarto trimestre del año mostró un repunte y se ubicó en el 55,8 % en ese periodo. Este crecimiento de la informalidad en los últimos meses del año es consistente con el aumento del empleo no asalariado, un segmento predominantemente informal.

- Por sectores económicos, los mayores incrementos anuales de la informalidad al cuarto trimestre se dieron en las ramas asociadas con la minería, electricidad gas y agua, y finanzas. Por otro lado, las mayores reducciones en la tasa de informalidad se observaron en las actividades profesionales y en el sector agropecuario.

- El balance de expectativas de contratación reportado en la Encuesta trimestral de expectativas económicas del Banco de la República pasó a terreno negativo en enero de 2026, luego de arrojar resultados positivos durante 2025.

- Los pronósticos del equipo técnico del Banco están en línea con esta señal, mostrando una tasa de desocupación urbana con tendencia creciente, que se ubicaría en 2026 en un promedio del 9 %.

Inflación

- La inflación en 2025 tuvo un comportamiento muy diferente al observado un año atrás. En el primer semestre dejó de descender, y al iniciar el segundo semestre adquirió una tendencia creciente, pasando del 4,8 % en junio al 5,5 % en octubre, para luego moderarse ligeramente y ubicarse en el 5,1 % al finalizar 2025, muy cerca del nivel observado a finales de 2024.

- De manera similar, la inflación básica (sin alimentos ni regulados) mostró rigidez a la baja y se situó en el 5,0 % en diciembre de 2025, solo levemente por debajo de la registrada en diciembre de 2024 (5,2 %).

- Este comportamiento obedeció, fundamentalmente, al fortalecimiento de la demanda interna, que en los tres primeros trimestres del año creció a un ritmo promedio del 4,4 % y del 3,9 % en el año completo, como respuesta al impulso originado por el aumento del gasto privado y público.

- A esto se sumó un creciente proceso de indexación de precios, estimulado por los incrementos de las expectativas de inflación y por los aumentos del salario mínimo, que para 2025 se incrementó en el 11 %, incluyendo el auxilio de transporte, cifra que duplicó la inflación observada en 2024.

- La inflación de regulados disminuyó del 7,3 % al 5,4 % entre 2024 y finales de 2025, aunque permaneció lejos de la meta de inflación debido a ajustes importantes en las tarifas de transporte, educación y gas, entre otros factores.

- Las expectativas de las inflaciones total y básica para diciembre de 2026 que los analistas tenían en enero de 2025 eran del 3,6 % y del 3,3 %, respectivamente, lo cual mostraba su confianza en que la inflación seguiría una senda decreciente, hasta aproximarse a su meta en un horizonte de dos años.

- Estas expectativas fueron aumentando progresivamente a medida que los analistas notaban la rigidez a la baja que la inflación mostraba en el transcurso de 2025. Es así como en diciembre de 2025 los analistas habían incrementado sus expectativas de las inflaciones total y básica para finales de 2026 al 4,6 % en ambas medidas.

- Pero el choque más fuerte sobrevino con el aumento del salario mínimo para 2026, decretado en algo más del 23 %, lo que llevó a que en enero de 2026 los analistas aumentaran sus expectativas para finales de 2026 al 6,4 % para la inflación total y al 6,7 % para la básica.

- Al comparar estas últimas expectativas con las que los analistas tenían en diciembre de 2025, se obtiene que la revisión al alza para finales de 2026 fue de 180 puntos básicos (pb) para la inflación total y de 210 pb para la básica.

Política monetaria

- La evolución de la inflación y de sus expectativas durante 2025 no ofreció las condiciones apropiadas para continuar con el proceso de reducción de la tasa de interés de política que sí pudo emprenderse en 2024. El único recorte de la tasa de interés de política durante 2025 se realizó en la sesión de la JDBR de finales de abril, cuando pasó del 9,5 % al 9,25 %.

- Al comparar el aumento de las expectativas de los analistas de enero de 2026 frente a las de diciembre de 2025, la JDBR en su sesión de enero decidió por mayoría aumentar en 100 pb la tasa de interés de política, ubicándola en un 10,25 %. Este incremento, aunque significativo, no alcanzó a compensar la reducción de la tasa de interés real ex ante, ocasionada por la revisión al alza de las expectativas de inflación.

- En la minuta de la sesión de enero de la JDBR, los miembros del grupo mayoritario manifestaron que esta fue una decisión indispensable para evitar un desanclaje persistente de la inflación con respecto a la meta y enfrentar el grave riesgo de perder la credibilidad de la autoridad monetaria en su compromiso con la meta de inflación y su capacidad de cumplir con el mandato constitucional.

Balanza de pagos

- La cuenta corriente de la balanza de pagos del país registró en 2025 un déficit de USD 10.883 m, superior en USD 3.871 m al registrado un año atrás. Este desbalance fue equivalente al 2,4 % del PIB, cifra 0,7 pp mayor que la de 2024.

- Por componentes de la balanza de pagos, este déficit corriente se originó por el balance negativo del comercio de bienes y servicios (USD 14.871 m) y del rubro de renta de los factores (USD 12.446 m), lo cual fue parcialmente compensado por el balance positivo de las transferencias corrientes (USD 16.435 m).

- El déficit de la balanza comercial de bienes en 2025 aumentó en USD 5.677 m con respecto al de un año atrás, debido a que el incremento de las exportaciones del 0,8 % (USD 406 m) fue ampliamente superado por el aumento del 10,1 % en el valor de las importaciones (USD 6.082 m).

- El incremento de las exportaciones de bienes tuvo origen, principalmente, en las exportaciones de café, productos industriales (especialmente de productos químicos y alimentos) y oro, cuyo aumento se compensó por las menores ventas de petróleo crudo y sus derivados, y de carbón.

- En cuanto a las importaciones, su aumento tuvo origen, principalmente, en las mayores compras externas de bienes de consumo, y de insumos y bienes de capital para la industria, compensadas parcialmente por las menores importaciones de combustibles y lubricantes.

- Los términos de intercambio para Colombia mejoraron en un 5,9 % durante 2025 frente al año anterior. Este desempeño se explicó, principalmente, por el incremento en los precios internacionales del café y del oro, así como por la reducción de los precios en dólares de las importaciones. Estos factores compensaron sobremanera la caída observada en la cotización del petróleo.

- Durante 2025 la cuenta financiera del país registró entradas netas de capital por USD 9.047 m (2,0 % del PIB), cifra superior en USD 3.470 m a la observada en 2024.

- Dentro de estas entradas se destacan los recursos recibidos por concepto de IED por un monto de USD 11.469 m (2,5 % del PIB), inferior en USD 2.215 m a lo recibido un año atrás. Estos recursos se canalizaron, principalmente, hacia los sectores de servicios financieros y empresariales, minería y petróleo, industria manufacturera, comercio y hoteles, y electricidad.

- Para 2026 el equipo técnico proyecta una ampliación moderada del déficit en la cuenta corriente frente al año anterior, en un entorno de alta incertidumbre, dados los conflictos geopolíticos internacionales.

Finanzas públicas

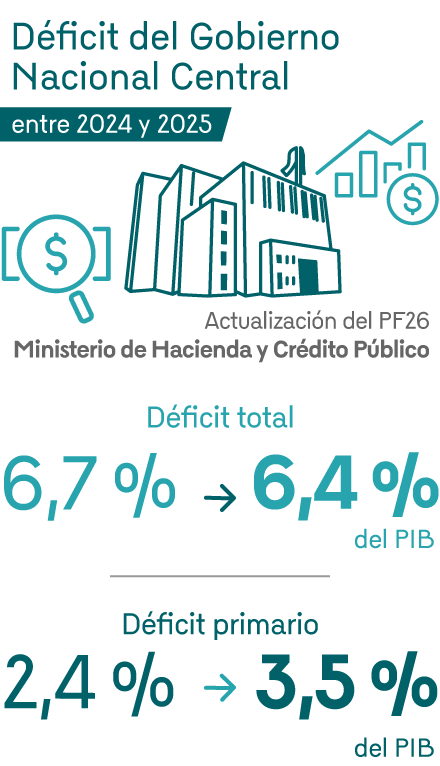

- Según la actualización del Plan Financiero para 2026 (PF-26) publicado por el Ministerio de Hacienda y Crédito Público (MHCP), el déficit total Gobierno Nacional Central (GNC) entre 2024 y 2025 se redujo del 6,7 % al 6,4 % del PIB, alcanzando una suma de COP 117,8 billones (b). Esta reducción se logró exclusivamente como resultado de la menor carga de intereses, que fue compensada parcialmente por un incremento del gasto primario.

- Con respecto a la proyección contemplada en el Marco Fiscal de Mediano Plazo de 2025 (MFMP 25), el déficit total del GNC fue inferior en 0,8 pp del PIB.

- El déficit primario del GNC aumentó del 2,4 % al 3,5 % del PIB entre 2024 y 2025, alcanzando un valor de COP 65,7 b.

- Conforme al mayor déficit primario, la deuda bruta del GNC aumentó del 61,3 % del PIB en 2024 al 64,4 % en 2025. Este comportamiento se explicó por un mayor saldo de deuda bruta interna como proporción del PIB, la cual se incrementó en 5,0 pp, en contraste con la deuda externa, que registró una disminución de 1,9 pp del PIB, debido, en parte, a la apreciación del peso.

- Pese al aumento en la deuda bruta, la deuda neta del GNC se redujo del 59,0 % al 58,5 % del PIB entre 2024 y 2025, gracias en gran medida a operaciones de tesorería mediante las cuales el Gobierno logró acumular activos tanto internos como externos.

- El MHCP proyecta para 2026 un déficit total del GNC del 5,1 % del PIB y uno primario del 2,1 % del PIB, lo que representaría una reducción frente a los déficits observados de 2025.

Reservas internacionales

- Las reservas internacionales netas al cierre de 2025 totalizaron USD 66.352 m, lo que significa un aumento de USD 3.871 m frente a su nivel observado a finales de 2024. Este aumento se explicó por la rentabilidad positiva obtenida durante el año.

- El rendimiento de las reservas internacionales en 2025, sin incluir el componente cambiario, se ubicó en el 4,76 % (USD 3.067 m), principalmente, por los mayores niveles de las tasas de interés, que tuvieron un impacto positivo en la rentabilidad de las reservas internacionales a través de un mayor ingreso por intereses de las inversiones.

- El rendimiento también se vio favorecido por la valorización de las inversiones, ante la disminución en los niveles de las tasas de interés de corto plazo en los principales mercados en los que se invierten las reservas y por la apreciación de otras monedas de reserva frente al dólar de Estados Unidos, lo que generó un efecto cambiario positivo en su valoración.

- Según la metodología del FMI que evalúa el nivel de las reservas para cubrir riesgos de balanza de pagos, Colombia mantiene un nivel adecuado con una razón de 1,24 en enero de 2026, lo que indica que las reservas son suficientes para enfrentar escenarios externos extremos.

Utilidades del Banco de la República

- La utilidad del Banco de la República en 2025 alcanzó un nuevo registro histórico de COP 13.893 miles de millones (mm), como resultado de ingresos por COP 17.283 mm y egresos por COP 3.390 mm.

- Esta utilidad fue superior en COP 3.852 mm frente a la observada en 2024, debido al incremento de los ingresos y a la disminución de los egresos.

- Los ingresos se originaron mayoritariamente en el rendimiento de las reservas internacionales, los cuales ascendieron a COP 11.894 mm, con un incremento de COP 2.555 mm frente a 2024.

- Para 2026 se proyecta una utilidad de COP 11.271 mm, superior en COP 759 mm a la considerada en el presupuesto aprobado para 2025, en un entorno económico que favorecería la rentabilidad de las reservas internacionales.

Recuadros

Recuadro 1. Potenciales efectos del incremento del salario mínimo sobre la inflación

Recuadro 2. Expectativas de inflación y su evolución reciente

Recuadro 4. Canasta del comercio exterior de bienes y servicios de Colombia: tendencias recientes

Informes

Informes Recuadros

Recuadros  Comunicados

Comunicados Presentaciones

Presentaciones