Cada vez que la autoridad monetaria se reúne para adoptar decisiones de tasas de interés requiere respuestas a dos preguntas fundamentales: ¿dónde está la economía? y ¿para dónde va la economía? Contestar estas preguntas no es una tarea fácil. Por una parte, los rezagos de la información estadística dificultan contar con un panorama completo para responder a la primera pregunta. Y por otra, la incertidumbre sobre el comportamiento futuro de variables económicas locales y externas limitan la precisión de los pronósticos para responder a la segunda. Esta es una de las razones que exige que tales decisiones deban tomarse con cautela, pues nunca es posible tener la certeza que sería deseable sobre esas respuestas. Aprovechando la reciente publicación del reporte del Departamento Administrativo Nacional de Estadística (DANE) sobre el crecimiento del producto interno bruto (PIB) en el tercer trimestre del año, los datos sobre la inflación a fin de octubre, y otros indicadores importantes, en este blog ofrecemos una aproximación a las respuestas en cuestión.

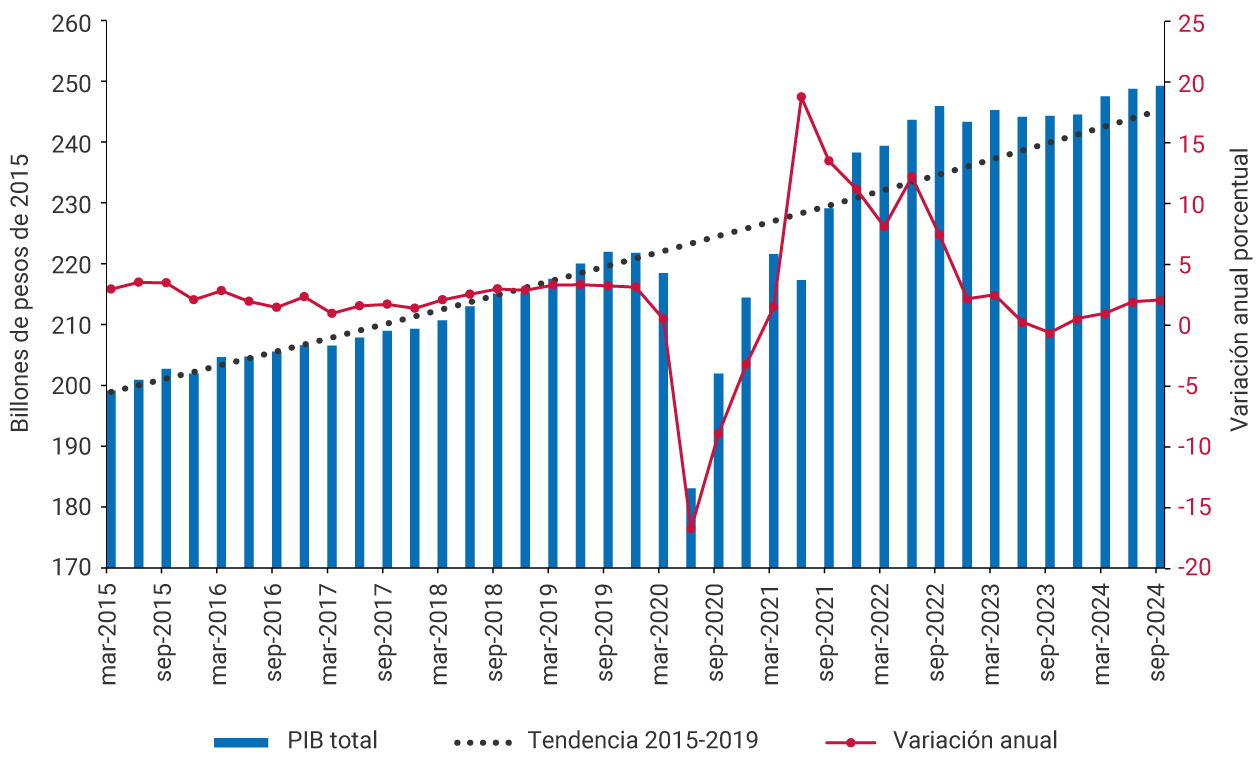

El Gráfico 1 muestra la serie del PIB corregida por factores estacionales y de calendario, lo cual permite hacer un seguimiento más preciso de la actividad económica. Puede observarse que a partir del cuarto trimestre de 2023 la economía colombiana inició una tendencia de recuperación tanto en niveles del PIB (barras azules) como en sus variaciones anuales (línea roja). En efecto, luego de que el PIB se contrajo 0,7 % en el tercer trimestre de 2023 frente al mismo período de 2022, en el último trimestre de 2023 se expandió 0,5 %, seguido por crecimientos anuales consecutivos de 0,9 %, 1,8 %, y 2,0 %, en los primeros tres trimestres de 2024. De esta manera, para el acumulado hasta septiembre, la economía colombiana había logrado un crecimiento de 1,6 % frente al mismo período de 2023. Si bien este es un dinamismo todavía modesto, debe tenerse en cuenta que se trata de un crecimiento obtenido en medio del ajuste económico requerido para conducir la inflación a la meta del 3 % y moderar los excesos de gasto sobre el ingreso del país que en 2022 alcanzaron un valor elevado (6,1 % del PIB).

Gráfico 1. Niveles de PIB y variaciones anuales

(series corregidas por estacionalidad y efectos calendario)

El crecimiento económico observado ha estado asociado con la progresiva recuperación del consumo de los hogares, principalmente en su componente de bienes no durables, así como con la expansión de la formación bruta de capital favorecida por el buen desempeño de las obras civiles, lo cual ha impulsado la demanda interna hasta lograr un aumento de 3,9 % anual en el tercer trimestre de 2024. Por el lado de la oferta se ha observado un desempeño dispar entre los sectores productivos. Las actividades primarias y terciarias han venido liderando el crecimiento en contraste con el bajo desempeño de las secundarias. Entre las actividades primarias ha sobresalido el fuerte dinamismo del sector agropecuario, que en lo corrido del año hasta septiembre creció a una tasa anual promedio de 8,9 %, y en el tercer trimestre se expandió 10,5 %. Dentro de los sectores terciarios se destacan los buenos resultados de las actividades artísticas y de entretenimiento, servicios de la administración pública y, recientemente, las actividades financieras y de seguros. En contraste, las actividades secundarias se han visto afectadas por la progresiva contracción de la industria manufacturera, aunque a ritmos cada vez menores (-0,9 % anual en el tercer trimestre). Adicionalmente, la contracción de las edificaciones, en especial de vivienda, ha afectado el desempeño de la construcción que sin embargo ha logrado ser compensado por el buen crecimiento de las obras civiles, que en el tercer trimestre se expandieron al 16,6 % respecto a igual período del año anterior.

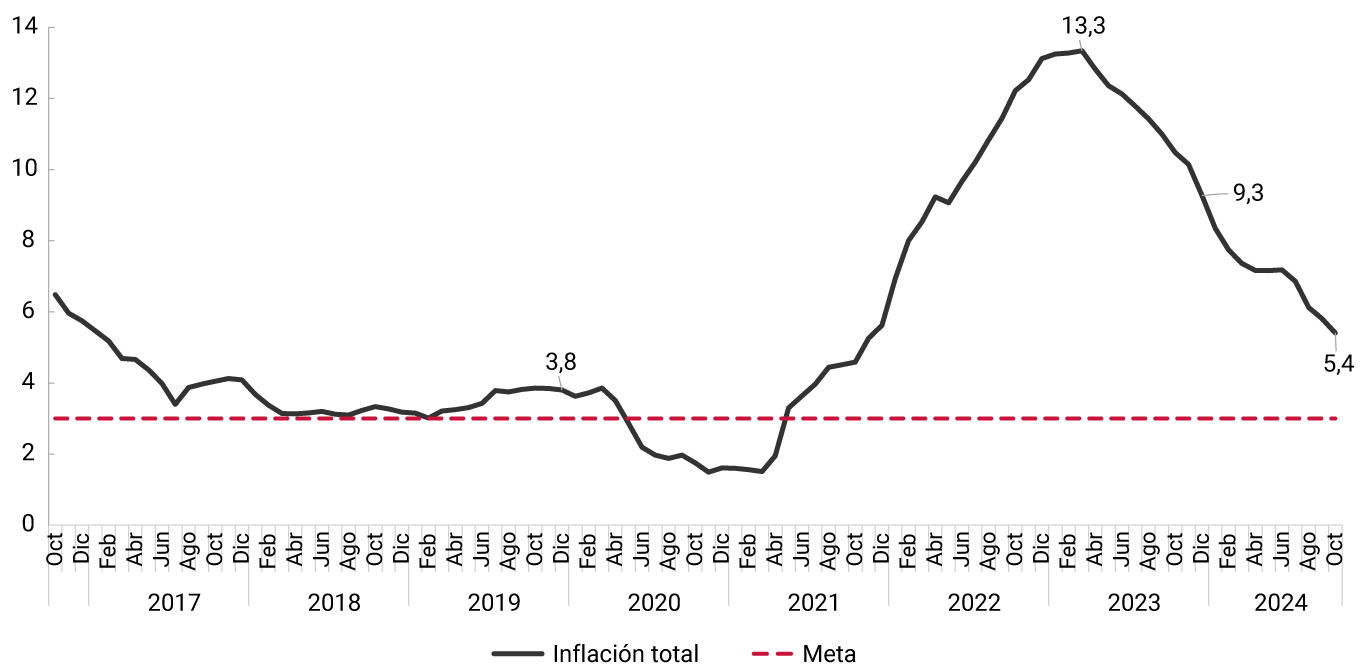

En el contexto de un fortalecimiento moderado de la demanda interna, la inflación de precios al consumidor ha continuado su proceso de convergencia hacia la meta de 3,0 % en lo corrido de 2024. Es así como a fin de octubre la inflación anual se ubicó en 5,4 %, inferior en casi 4 puntos porcentuales (pp) a la registrada a fin de 2023 (9,3 %), y menos de la mitad del pico que esta alcanzó en marzo del año anterior (13,3 %) (Gráfico 2).

Gráfico 2. Inflación anual de precios al consumidor

(porcentajes)

La reducción de la inflación total entre fin de 2023 y octubre de 2024 ha sido liderada por la caída de la inflación de alimentos (de 5,0 % a 1,7 %) así como por la disminución de la inflación de regulados (de 17,2 % a 9,5 %). La inflación básica sin alimentos ni regulados también se ha reducido (de 8,4 % a 5,4 %), aunque a un ritmo menor del que ha mostrado la inflación total. Esto se explica por la relativa rigidez de la inflación de servicios frente a la flexibilidad de la inflación de bienes. Mientras que la primera solo se redujo en lo corrido de 2024 de 9,0 % a 7,3 % en octubre, la inflación anual de bienes disminuyó de 7,1 % a 0,4 % en el mismo período. Ello obedece a que la inflación de servicios, que incluye rubros tan importantes como los arrendamientos y las comidas fuera del hogar, tiende a ser relativamente más indexada a las expectativas de inflación, que en buena medida dependen de la inflación observada. Por el contrario, la inflación de bienes se ha visto favorecida por la reducción de los precios internacionales y por la moderación de la demanda interna.

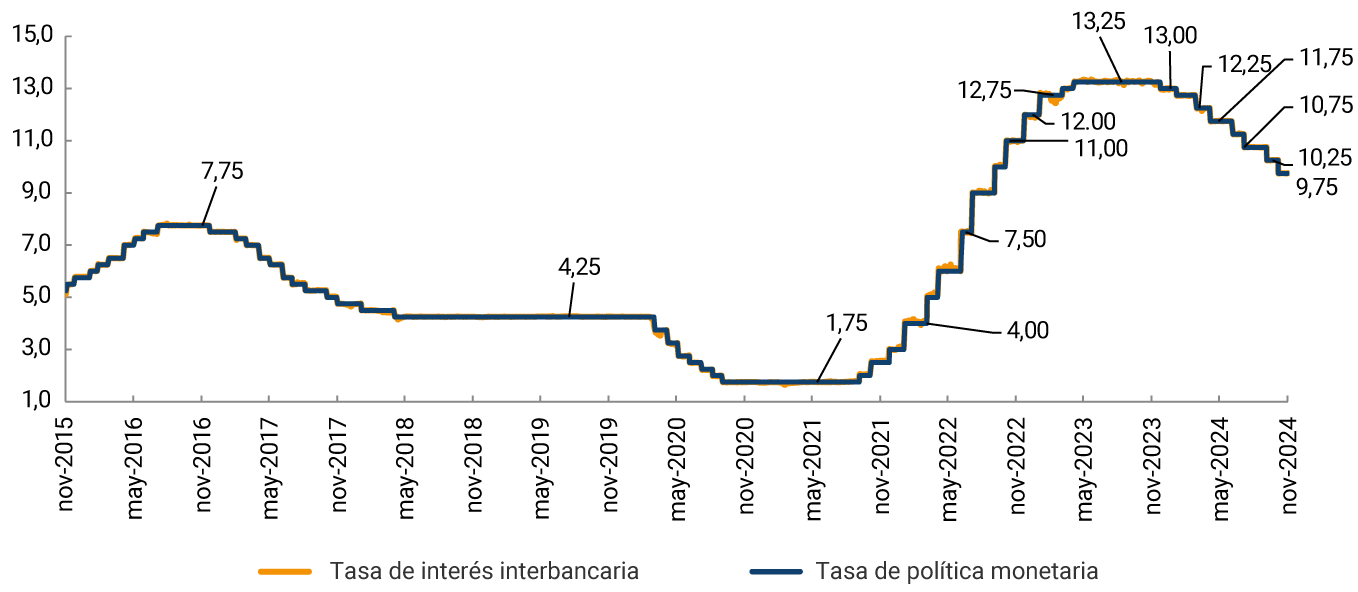

De la política monetaria muchas veces se ha dicho que es más arte que ciencia. Esta afirmación puede tener mucho de cierto si se tienen en cuenta las condiciones de incertidumbre que rodean las decisiones de tasas de interés, mediante las cuales la política monetaria persigue dos objetivos fundamentales: una inflación alrededor de su meta y un crecimiento económico en torno a su potencial. Este equilibrio se puede perder por choques de oferta y/o demanda como los que han ocurrido en Colombia durante los últimos años. La tarea de la autoridad monetaria consiste en manejar la tasa de interés de política para restablecer dicho equilibrio tratando al mismo tiempo de minimizar los costos en términos de actividad económica.

Gráfico 3. Tasa de política monetaria (TPM) vs. tasa de interés interbancaria (TIB)

(porcentajes)

El Gráfico 3 muestra la evolución reciente de la tasa de interés interbancaria para préstamos a un día entre las entidades financieras (TIB), la cual es definida fundamentalmente por la senda de decisiones que adopta la Junta Directiva del Banco de la República sobre la tasa de política monetaria (TPM). Dichas decisiones estuvieron encaminadas a cumplir los objetivos de política monetaria antes señalados, manteniendo siempre una especial cautela, debido a la incertidumbre resultante de no contar con respuestas exactas a las dos preguntas mencionadas al inicio de este blog.

La postura contractiva que la política monetaria adoptó progresivamente a partir de septiembre de 2021 logró moderar el crecimiento de la economía, y con ello los excesos de demanda que surgieron a raíz de la fuerte expansión que la actividad económica experimentó luego de la pandemia. Como muestra el Gráfico 1, el crecimiento económico se desaceleró gradualmente tal como lo requería el proceso de ajuste. Sin embargo, se destaca que a lo largo de este período de ajuste no se presentó una recesión económica, algo que usualmente se asocia con dos trimestres consecutivos de contracción económica. Aún más importante, la línea punteada en esa gráfica permite ver que, pese al proceso de ajuste, los niveles de actividad económica se mantuvieron en 2022, 2023 y lo corrido de 2024 por encima de lo que hubieran sido en ausencia de la pandemia si se hubieran mantenido las tasas de crecimiento del período previo. Esto resalta el esfuerzo por minimizar el sacrificio en términos de actividad económica que la Junta Directiva llevó a cabo todo el tiempo. El Gráfico 2 muestra que este ajuste está dando sus frutos, al lograr revertir en alto grado el proceso inflacionario en un proceso que se espera continúe a lo largo de 2025. Ello ha permitido a la Junta avanzar durante 2024 en el relajamiento de la política monetaria que aún está en curso, lo que ya se viene manifestando en una sucesiva recuperación del crecimiento económico.

Las perspectivas para 2025 apuntan a un crecimiento de la economía colombiana de 2,9 %, muy próximo a su potencial, y a una convergencia de la inflación a su meta de 3,0 % hacia finales de dicho año. Con ello se espera dar por terminado uno de los períodos más complejos para la economía colombiana y más retadores para la Junta Directiva del Banco de la República.