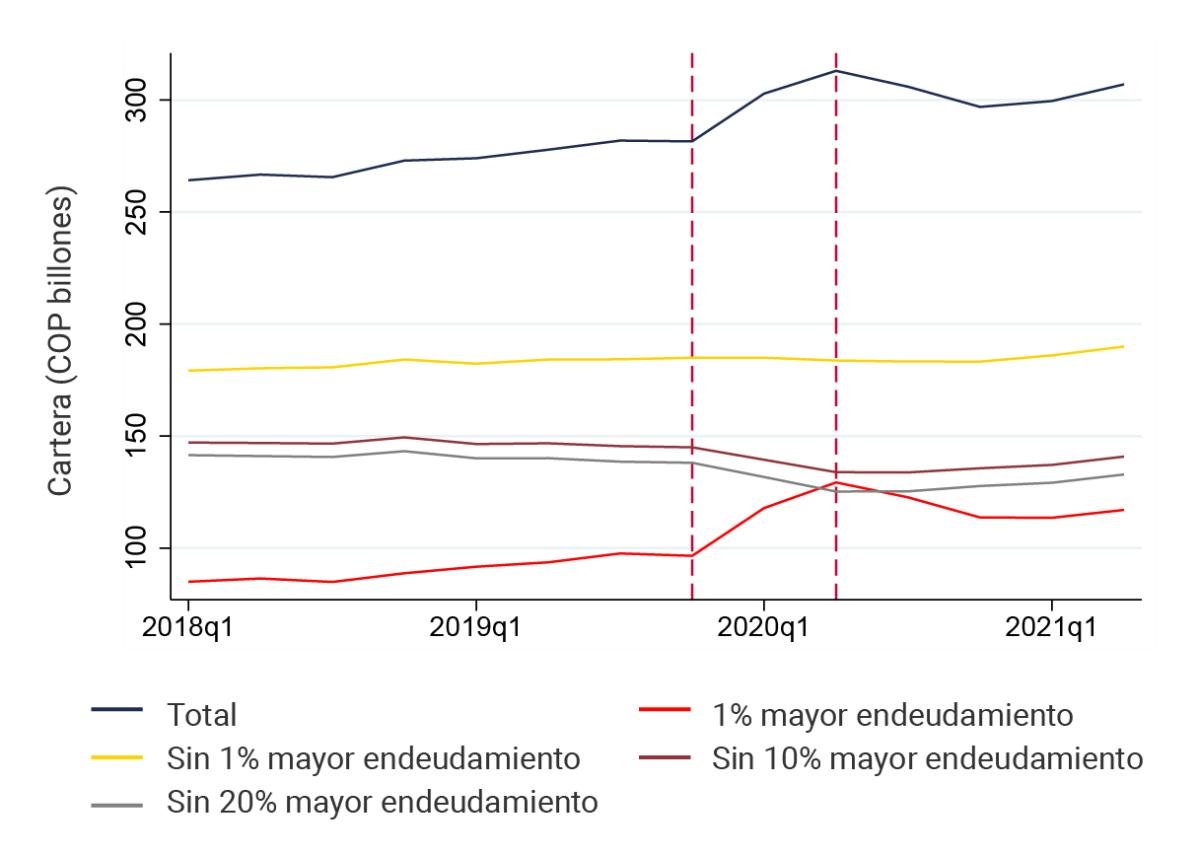

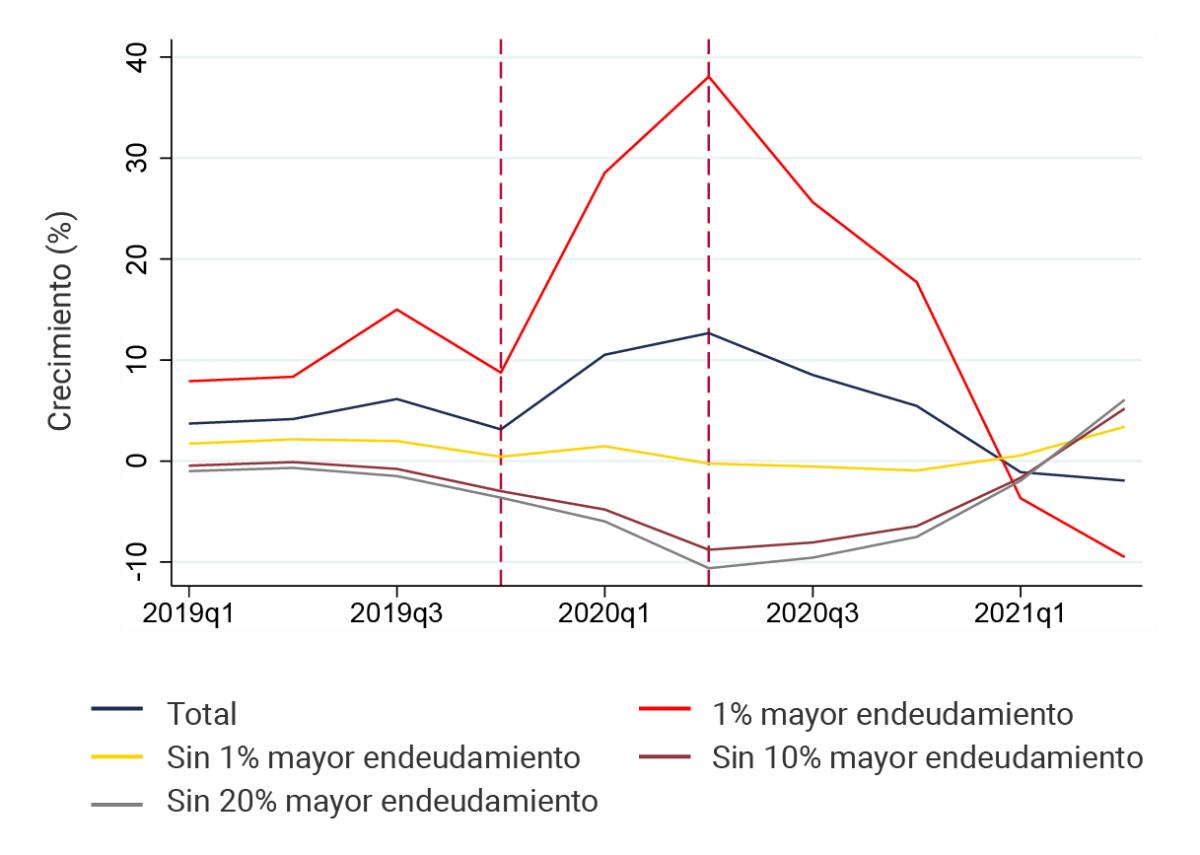

El Reporte de Estabilidad Financiera del Banco de la República del primer semestre de 2021 muestra que, durante los primeros seis meses de 2020 y en un contexto de recesión derivado de la pandemia global, el crédito comercial total de las instituciones financieras colombianas a las empresas aumentó significativamente. Este fenómeno lo ilustran las líneas azules en los paneles A y B del Gráfico 1. A partir del segundo semestre de 2020 el saldo de cartera comercial total empezó a desacelerarse, lo cual suscitó inquietudes sobre la dinámica del crédito a las firmas en el contexto actual de reactivación de la economía.

Un análisis de los datos revela que este comportamiento de la cartera comercial total pudo haber estado explicado por la búsqueda de liquidez por parte de algunas pocas firmas grandes al comienzo de la pandemia, con el fin de suavizar la caída de su ingreso. Estas firmas hicieron uso de sus líneas de crédito preestablecidas e iniciaron el pago de su deuda a partir del tercer trimestre de 2020. Por ello, para entender bien el flujo reciente de crédito al sector productivo de la economía, resulta relevante analizar la distribución de la evolución de la cartera comercial entre firmas, especialmente entre aquellas que accedieron a préstamos durante el comienzo de la pandemia y aquellas que no lo hicieron.

Con este fin, se calcularon los desembolsos de cartera comercial de los establecimientos de crédito a cada empresa entre diciembre de 2019 y junio de 2020 (período de comienzo de la pandemia) utilizando el Formato 341 de la Superintendencia Financiera de Colombia. Este cálculo revela que un total de 84.625 firmas aumentaron su endeudamiento en alguna magnitud durante ese período. Sin embargo, el 1% de las firmas que más aumentaron su endeudamiento en ese período1, responden prácticamente por la totalidad del aumento y la posterior reducción de la cartera comercial total, como lo ilustran las líneas rojas en los paneles A y B del Gráfico 1.

Ahora bien, si excluye aquel 1% con mayor crecimiento de su endeudamiento y se analiza el resto de firmas2 se obtienen las líneas amarillas en los paneles A y B del Gráfico 1. Como puede verse, esta medida de la cartera comercial es relativamente estable y, a partir del cuarto trimestre de 2020, tiene un aumento de su tasa de crecimiento. Si, en lugar del 1%, se excluye el 10% o el 20% de firmas que más se endeudaron en aquel período3, se obtienen las líneas vinotinto y gris, respectivamente. En este caso, se observa una caída de la cartera comercial en el primer semestre de 2020 y una vigorosa recuperación posterior con un crecimiento nominal anual superior al 5% en junio de 2021, en línea con la mayor actividad económica.

En síntesis, el ciclo de la cartera comercial observado desde el comienzo de la emergencia sanitaria exhibe una importante heterogeneidad “temporal” en el flujo de crédito comercial: al comienzo de la pandemia el crédito fluyó principalmente a un número reducido de empresas con grandes desembolsos, mientras que a partir de finales de 2020 ha fluido al resto del universo de empresas.

Gráfico 1. Dinámica del crédito comercial

Panel A. Saldo de cartera

Panel B. Crecimiento nominal anual de la cartera

Fuente: Cálculos del Banco de la República a partir del Formato 341 de la Superintendencia Financiera de Colombia.

1 El grupo del 1% de firmas que más accedió al crédito está compuesto por 846 empresas que participaron con el 41,3% de la cartera comercial a junio de 2020, y de las cuales 809 son empresas grandes. Una firma clasifica en este grupo si sus desembolsos en el período diciembre de 2019-junio de 2020 superan COP 5,9 miles de millones.

2 El grupo de firmas excluyendo al 1% que más accedió al crédito en el primer semestre de 2020 está compuesto por 426.621 empresas.

3 El grupo de firmas excluyendo al 10% que más accedió al crédito en el primer semestre de 2020 está compuesto por 419.004 empresas con desembolsos inferiores a COP 349,1 millones en el mismo período. El grupo de firmas excluyendo al 20% que más accedió al crédito en el primer semestre de 2020 está compuesto por 410.541 empresas con desembolsos inferiores a COP 119,5 millones en el mismo período.