Tras la promulgación de la constitución de 1991, que aumentó la autonomía fiscal de los gobiernos subnacionales, se dio un deterioro creciente de las finanzas territoriales, que a su vez amenazó con poner en riesgo la posición fiscal del gobierno nacional central. Como respuesta a este problema, a partir de 1997 se introdujeron reglas fiscales para los gobiernos subnacionales. Un reciente documento de la revista Ensayos Sobre Política Económica (ESPE), de autoría de un grupo de investigadores del Banco de la República, estudia la implementación y el impacto de estas medidas, las cuales precedieron la regla fiscal del gobierno nacional por más de una década.

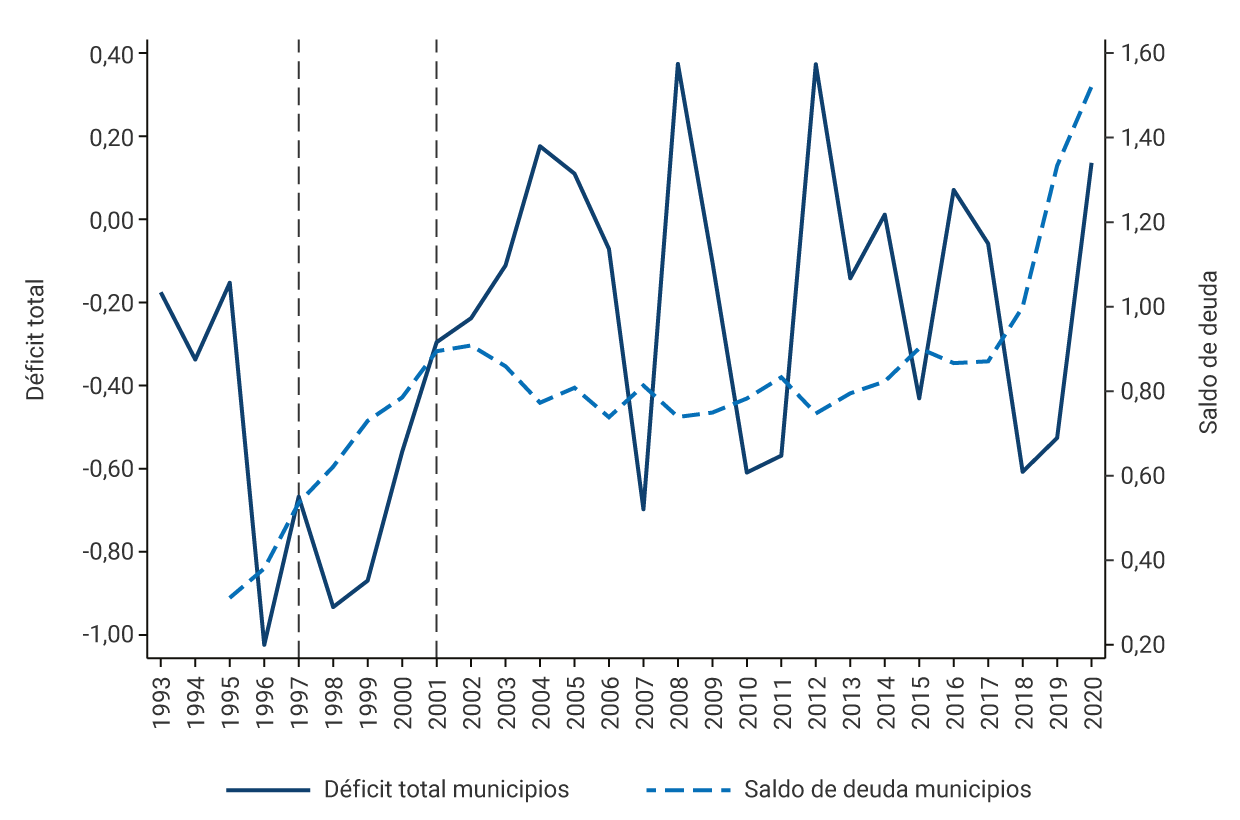

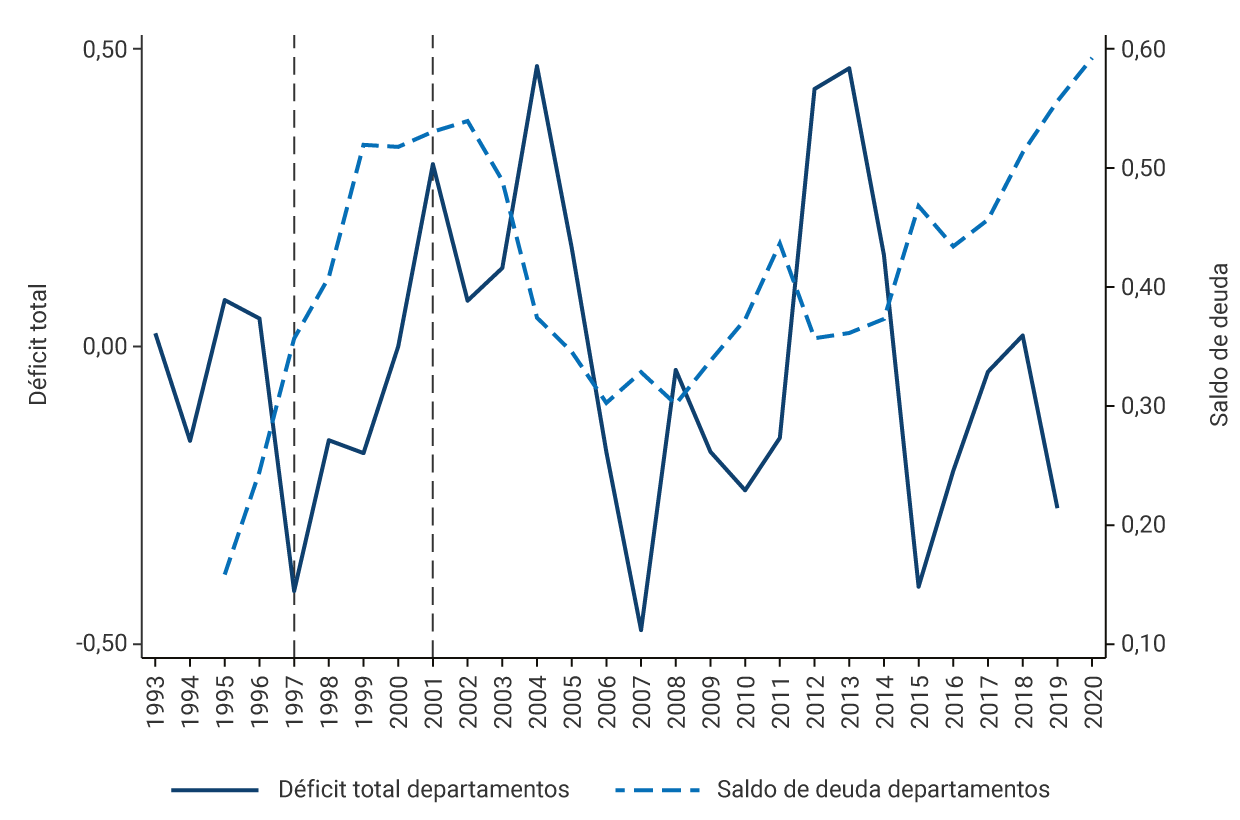

Para tener una idea de la situación fiscal territorial desde el inicio de su deterioro a mediados de la década del noventa, el Gráfico 1 muestra, para el periodo 1993-2020, el déficit total y el saldo de la deuda como porcentaje del PIB para los gobiernos municipales (Panel a) y para los gobiernos departamentales (Panel b). Las líneas verticales discontinuas señalan la entrada en vigencia de la Ley 358 de 1997 y la Ley 617 de 2000, que contienen las principales reglas fiscales subnacionales.

El gráfico muestra el aumento sostenido de la deuda para los dos tipos de entidad territorial desde el inicio de la profundización de la descentralización fiscal. En el caso de los municipios pasa del 0,30 % del PIB en 1995 hasta 0,85 % en 2002 mientras que, para los departamentos, durante el mismo periodo el saldo de la deuda pasó del 0,15 % al 0,53 % del PIB. En el caso del déficit, se observa también un deterioro significativo durante el mismo periodo. Posteriormente, se detiene esta tendencia y empieza un periodo de reducción de la deuda y el déficit y, en general, de recuperación de la sostenibilidad fiscal de municipios y departamentos.

Gráfico 1. Déficit total y saldo de la deuda de los gobiernos subnacionales

(porcentaje del PIB)

a. Municipios

b. Departamentos

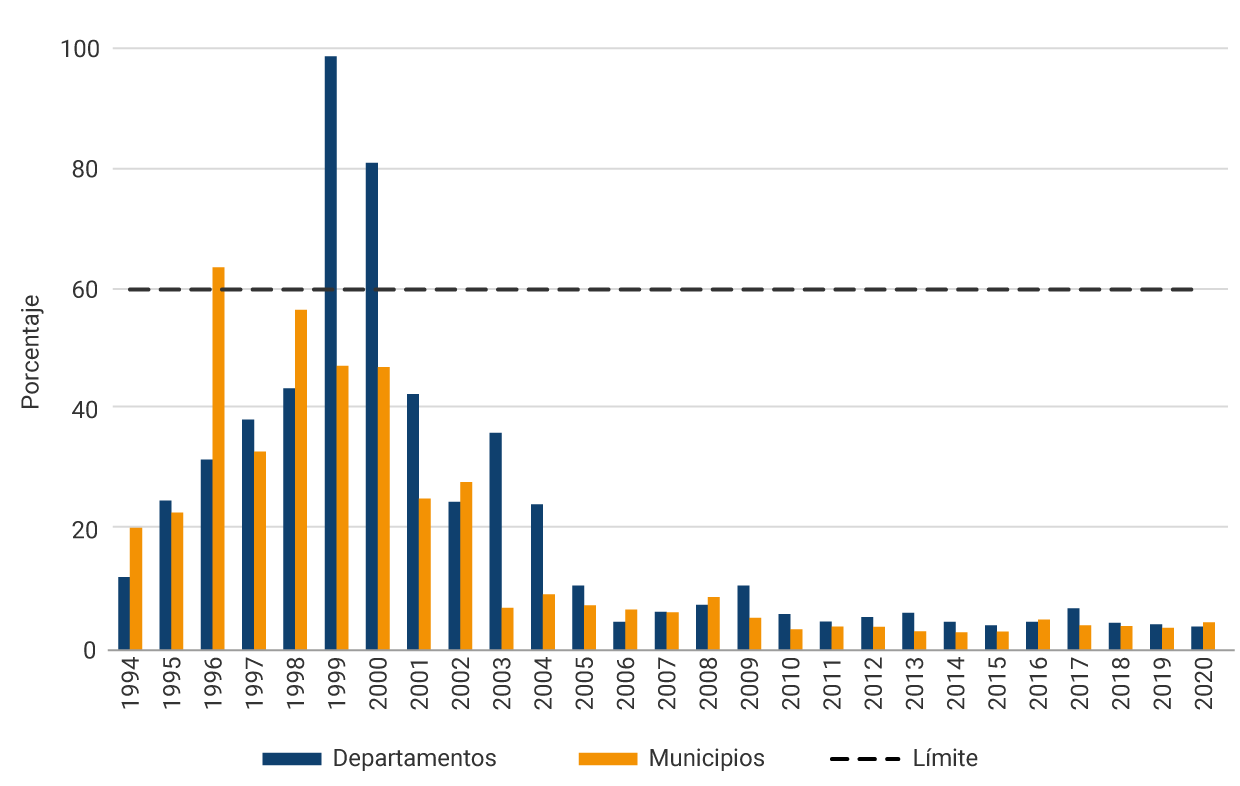

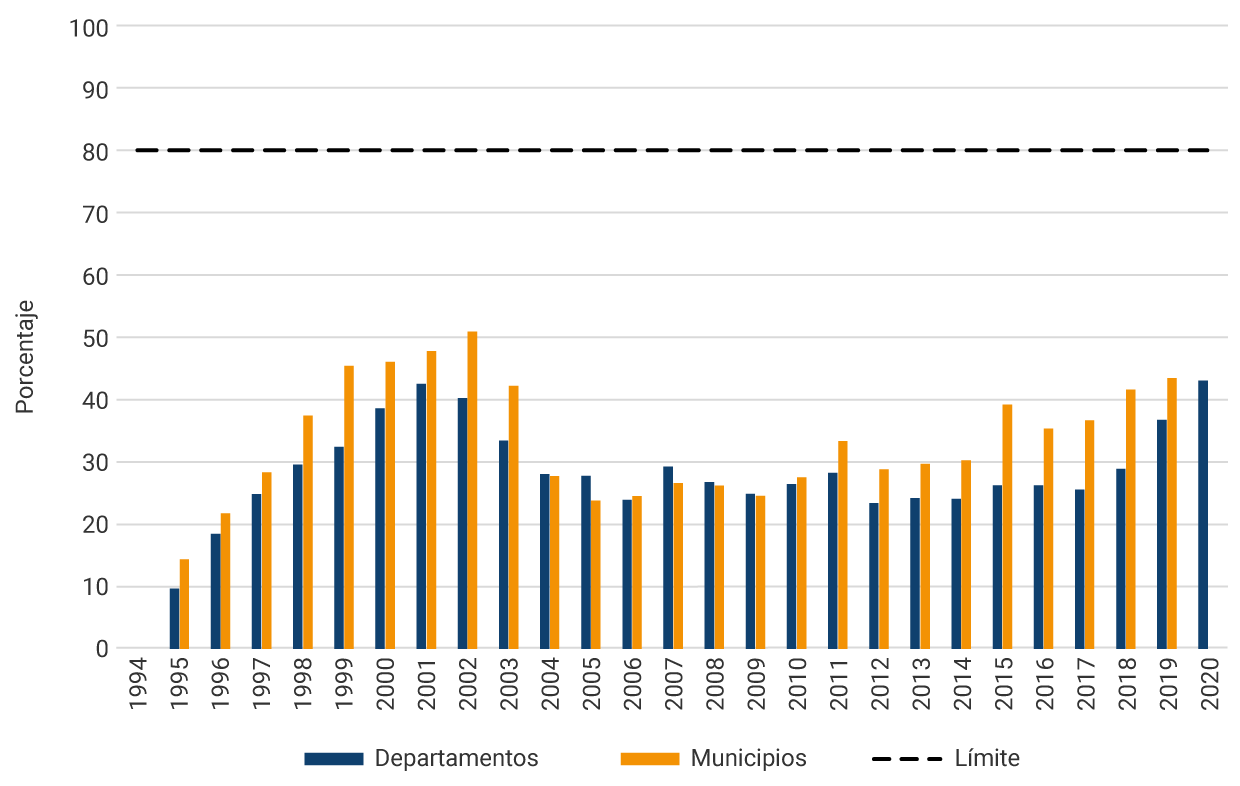

La reversión del deterioro fiscal subnacional está asociada con las reglas fiscales. Las primeras reglas, establecidas por la Ley 358 que se conoce también como “Ley de Semáforos”, tuvieron como propósito poner límites a la deuda de corto y largo plazo a través de indicadores de solvencia y de sostenibilidad. El indicador de solvencia se calcula como el cociente entre los intereses de deuda y el ahorro operacional y tiene un límite máximo de 60 %. El indicador de sostenibilidad se calcula como el cociente entre el saldo de la deuda y los ingresos corrientes e inició con un límite máximo de 80 %. Posteriormente, la Ley 617 de 2000 le puso límite al nivel del gasto de funcionamiento relativo a los ingresos corrientes de libre destinación. Esta regla incentiva a los gobiernos subnacionales a incrementar su recaudo propio, para poder incrementar sus gastos corrientes y mantenerse dentro del límite que establece la restricción.

Gráfico 2. Indicadores de la Ley 358 de 1997, 1994-2020

(porcentajes)

a. Indicador de solvencia

b. Indicador de sostenibilidad

El Gráfico 2 muestra la evolución de los indicadores de solvencia y sostenibilidad entre 1994 y 2020. Como puede verse, la evolución de estos indicadores es consistente con la evolución de la situación fiscal ilustrada en el Gráfico 1. Se observa que efectivamente se dio un descenso por debajo de los límites impuestos por la Ley 358, especialmente a partir de 2000, cuando entró en vigencia la Ley 617. Desde entonces, y gracias a las reglas descritas en el documento ESPE mencionado, los indicadores fiscales de los gobiernos subnacionales han permanecido estables y no han puesto en riesgo la posición fiscal del gobierno nacional central.