La pandemia de COVID-19 llevó a que la inflación en Colombia cayera por debajo de la meta de 3 %, alcanzando su nivel más bajo en la historia, de 1,51 % en marzo de 2021. Sin embargo, en el segundo trimestre de 2021, la inflación empezó a aumentar al punto que en marzo de 2023 alcanzó su pico más alto (13,3 %) desde 1999. ¿Qué factores explican este repunte de la inflación? En una reciente investigación publicada en la serie Borradores de Economía, miembros del equipo técnico del Banco de la República abordan dicha pregunta y analizan, además, cómo fue el ajuste del mercado laboral durante este proceso. Esta entrada del blog se centra en resumir los principales determinantes encontrados del brote inflacionario.

En primer lugar, el brote inflacionario fue liderado inicialmente por los precios de los alimentos, los cuales empezaron a aumentar desde mayo de 2021, como resultado de una conjugación de factores internos y externos. Los factores internos involucraron los bloqueos de carreteras que afectaron la capacidad productiva de varios productos de forma persistente. Así, un año después, la inflación de alimentos en Colombia fue mayor que en la mayoría de los países de América Latina. Estudios empíricos encuentran que los bloqueos explicaron alrededor de 9 puntos porcentuales de la diferencia. A este factor se sumó el exceso de lluvia en los últimos dos años, que afectó la producción de varios alimentos, especialmente perecederos. En cuanto a los factores externos, el principal choque de oferta radicó en la invasión rusa a Ucrania, que afectó los precios de los insumos agropecuarios (por ejemplo, los fertilizantes). Esto implicó que la inflación de alimentos aumentara a nivel mundial, generando un choque externo que se conjugó con los factores idiosincráticos antes señalados y que llevó a que la inflación de alimentos terminara 2022 en 28 %.

En segundo lugar, más allá de los alimentos, las interrupciones en la cadena de suministro que afectaron la producción y el comercio a nivel mundial estuvieron inicialmente detrás del aumento de los precios de muchos grupos de bienes. Este fenómeno se magnificó por la fuerte depreciación del peso colombiano que se presentó en 2021 y 2022, explicada por factores externos como el apretamiento de las condiciones financieras internacionales y por factores internos como la incertidumbre local y los desbalances macro (fiscal y externo). Así, los precios internos siguieron aumentando incluso luego de la caída de los costos de transporte y logística y la reducción de los precios a nivel mundial. Por tanto, esta secuencia de choques externos e internos de distinta naturaleza produjo un aumento significativo y persistente de la inflación total.

En tercer lugar, se advierte que durante la pandemia se implementaron varias medidas de alivio que incluyeron reducciones temporales en las tarifas de los servicios públicos, congelamiento de los precios de los combustibles y la eliminación temporal del IVA y los impuestos al consumo en planes de telefonía móvil, productos de higiene, restaurantes y hoteles. La reversión de estas medidas se extendió en el tiempo y ha afectado la inflación anual en el período más reciente, a medida que los alivios temporales de precios y tarifas se fueron desmontando.

En cuarto lugar, la demanda interna jugó un papel importante, cuyo efecto se hizo notorio un poco más tarde. La recuperación de esa demanda después de la pandemia fue considerablemente más rápida y vigorosa de lo previsto, liderada por el consumo privado y apalancada por un fuerte crecimiento del crédito. Asimismo, la demanda del sector público jugó un rol importante, como lo evidencian los déficits fiscales históricamente altos, cuando ya no eran explicables como consecuencia de la crisis asociada al COVID-19. En conjunto, el crecimiento de la demanda de consumo y la demanda pública llevaron a que el PIB colombiano alcanzara en 2022 niveles por encima de las tendencias previas a la pandemia.

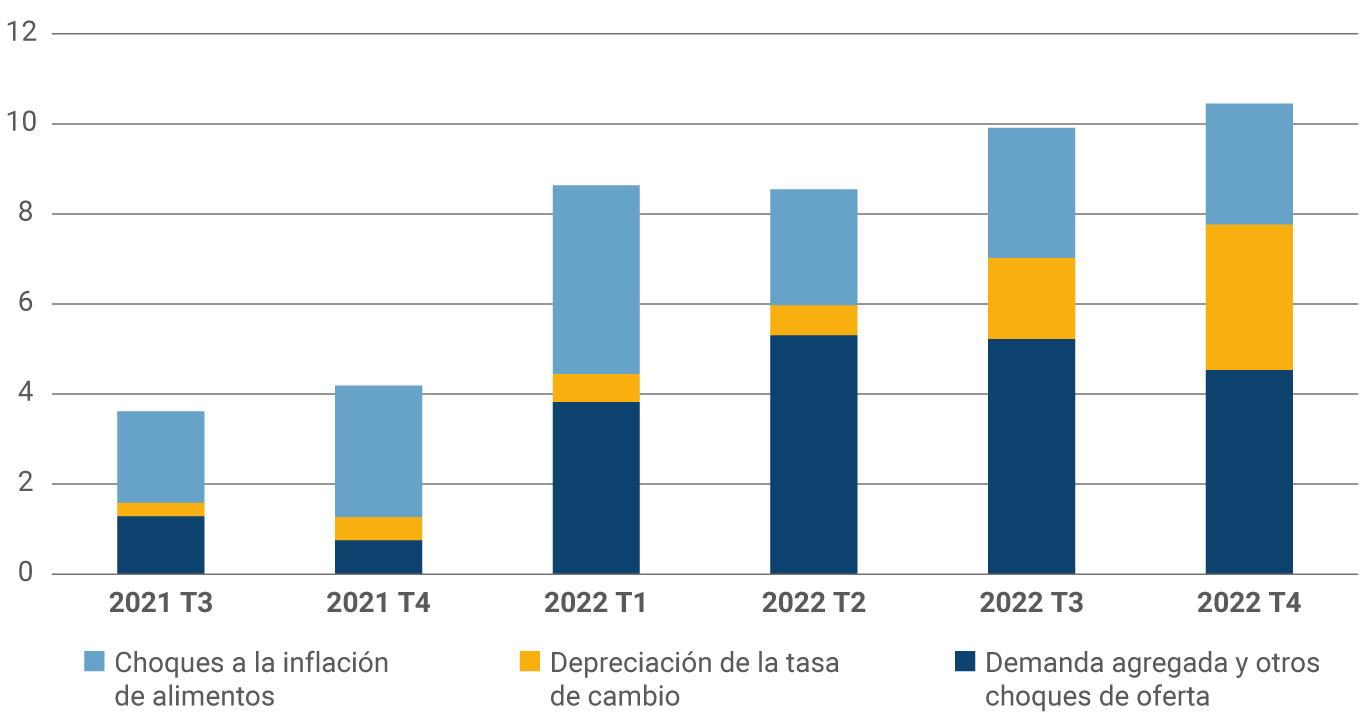

La anterior descripción de los determinantes de la inflación se confirma en el Gráfico 1, en el cual se presenta una descomposición de esa variable con ayuda del modelo 4GM, uno de los modelos centrales de pronóstico utilizado para el Informe de Política Monetaria. Se encuentra que en el segundo semestre de 2021 fueron los choques a los precios de los alimentos los que impulsaron la inflación, y que éstos perdieron relevancia en comparación con los demás choques de manera gradual durante 2022. Sin embargo, a finales de 2022 aún representaban alrededor del 25% de la inflación. En contraste, los choques que afectaron el tipo de cambio contribuyeron poco en 2021 y en la primera mitad de 2022, pero ganaron relevancia en el segundo semestre de 2022 hasta el punto de representar alrededor del 30% de la inflación a finales de dicho año. Por último, los demás choques de costos y los de demanda agregada, que no fueron un factor de evidente importancia a finales de 2021, ganaron relevancia durante 2022. Así, a finales de 2022, explicaban alrededor de 45 % de la inflación.

Gráfico 1. Descomposición de choques para la inflación total trimestral anualizada (Desviaciones en puntos porcentuales de la meta de 3 %)

Finalmente, varios factores le han imprimido persistencia a la inflación, haciendo que su proceso de convergencia hacia la meta del 3 % pueda ser más largo y eventualmente más costoso. En primer lugar, las expectativas de inflación aumentaron al punto que todas las medidas de expectativas se encuentran por encima de la meta en todos los horizontes de tiempo. Este incremento de las expectativas explica en parte la respuesta de política monetaria, pues pone de manifiesto que, si bien la mayoría de los determinantes del brote inflacionario fueron en un comienzo factores de oferta (Gráfico 1), estos permearon las expectativas de los agentes, haciendo necesaria la intervención de política más allá del motivo de corregir los excesos de demanda. En segundo lugar, la persistencia de la inflación en niveles altos hizo que los mecanismos de indexación empezaran a desempeñar un papel más preponderante. Estos mecanismos de indexación afectan algunos precios importantes, como los de los servicios públicos y los de alquileres, e incluso al salario mínimo, el cual, por regulación, debe aumentar al menos con la inflación observada el año anterior. Cabe decir que en este último caso los incrementos de 2022 y 2023 excedieron de manera considerable las inflaciones observadas, aumentando el riesgo de una convergencia más lenta de la inflación hacia su meta.