Informe de Política Monetaria - enero de 2026

Los análisis y pronósticos incluidos en este informe son producidos por el equipo técnico del Banco. Es la base principal sobre la cual se realiza la recomendación de política monetaria a la Junta Directiva del Banco de la República (JDBR) y por estas razones no refleja necesariamente la opinión de sus miembros.

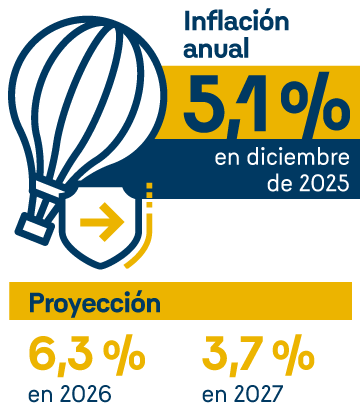

Durante 2025 la inflación total anual (5,1 %) dejó de reducirse y se mantuvo por encima de la meta del 3 %, ubicándose en un nivel similar al del cierre de 2024 (5,2 %). La economía colombiana continuó creciendo impulsada por un consumo vigoroso, en el entorno de un impulso fiscal creciente, mayores ingresos de los hogares y bajo desempleo. Las expectativas de inflación de los empresarios, analistas y mercados financieros a todos los plazos aumentaron significativamente y se alejaron aún más de la meta del 3 % después de la decisión de aumento significativo del salario mínimo. En este contexto, de excesos de demanda y de una inflación que aumentaría en 2026, la Junta Directiva del Banco de la República decidió ajustar la postura de política monetaria para que la inflación retome su convergencia hacia la meta del 3 % en 2027. Esto ratifica el compromiso del Banco de la República con el mandato constitucional de mantener la capacidad adquisitiva de la moneda y alcanzar el máximo nivel sostenible del producto y del empleo.

En 2025 la inflación detuvo su descenso y se mantuvo por encima de la meta del 3 %. Se espera que aumente al 6,3 % en 2026 y se reduzca al 3,7 % en diciembre de 2027, en un entorno de excesos de demanda, buen crecimiento económico, altos niveles de empleo y mayores costos laborales en 2026.

- La inflación se mantuvo relativamente estable durante 2025, situándose en 5,1 % en diciembre, cerca de lo registrado en 2024 y por encima de la meta del 3 %. Por su parte, la inflación básica, que excluye los precios de componentes volátiles como alimentos y regulados, aumentó al 5,0 % en el cierre del año.

- El nivel alto de la inflación en 2025 se explicó por los siguientes factores: una economía interna fuerte que creció por encima de su capacidad productiva; ajustes en precios que usaron como guía la inflación de 2024 que fue superior a la meta del 3 %; presiones en los costos laborales por incrementos superiores a la inflación más la productividad de los salarios y por la reducción de la jornada laboral; incrementos en los precios de algunos alimentos; y presiones en los precios del gas natural al principio del año.

- Lo anterior compensó factores como los menores precios internacionales de algunas mercancías, la menor tasa de cambio observada que favorece los precios de los bienes importados, la creciente oferta de alimentos perecederos y los bajos ajustes en los precios de los combustibles y algunos servicios públicos.

- Durante 2026 la inflación subiría principalmente por los efectos del significativo aumento en el salario mínimo y por el impulso del consumo, tanto público como privado, a pesar del comportamiento de la tasa de cambio. Para 2027 se espera que la inflación vuelva a bajar y se acerque a la meta del 3 %, a lo que contribuiría, principalmente, las decisiones de política monetaria.

- La incertidumbre sobre el comportamiento futuro de los precios se mantiene elevada con riesgos principalmente al alza. Esto, por el incremento históricamente elevado del salario mínimo y el tamaño de su impacto sobre los precios, por un comportamiento futuro de la tasa de cambio que depende de factores externos e internos inciertos y por la dificultad de proyectar los precios de algunos bienes y servicios regulados, entre otros factores.

En 2025 la actividad económica se habría acelerado, principalmente por la fortaleza del consumo, privado y público, en el entorno de un ingreso disponible de los hogares dinámico, creciente déficit fiscal primario y altos niveles de empleo. La economía empieza 2026 con una demanda interna fuerte que presiona la inflación y el déficit en cuenta corriente al alza.

- Durante el tercer trimestre de 2025 la economía creció 3,4 %, impulsada, principalmente, por el fuerte consumo privado y público.

- El consumo de los hogares sigue con aumentos importantes, destacándose el incremento del consumo de bienes durables. A este desempeño han contribuido el mayor ingreso disponible de los hogares, favorecido por la importante entrada de remesas que envían los colombianos residentes en el exterior, el gasto en turismo de extranjeros en Colombia, los elevados ingresos de la actividad cafetera, los altos niveles de empleo y el aumento en la confianza de los consumidores.

- La inversión también creció durante el tercer trimestre de 2025. El componente de maquinaria y equipo fue lo que más aportó, especialmente por el equipo de transporte y los bienes de capital para la agricultura. Las obras de infraestructura también tuvieron un buen desempeño, mientras que la inversión en vivienda continúo con un bajo desempeño.

- Con información a noviembre, el empleo continuó creciendo, especialmente en el área rural. La tasa de desempleo se mantuvo en niveles históricamente bajos. Sin embargo, se observó un incremento en la tasa de informalidad, la cual se ubicó en 55,8 %, asociado al aumento del empleo no asalariado en los últimos meses.

- La economía continuaría creciendo en 2026, pero a un ritmo algo menor. El consumo continuaría dinámico impulsado por un persistente déficit fiscal, un alto flujo de remesas, el buen momento del turismo extranjero, los precios aún altos del café y, en el corto plazo, por un aumento de los salarios reales.

- En 2027 la economía continuaría ajustándose, en el contexto de una menor dinámica de los ingresos externos y de unos efectos acumulados de la política monetaria compatibles con el retorno de la inflación a su meta.

- Estas proyecciones mantienen un alto grado de incertidumbre, debido a tensiones políticas y comerciales internacionales y a riesgos internos asociados a la situación fiscal.

La Junta Directiva mantiene su compromiso de llevar la inflación hacia la meta del 3 % y alcanzar el máximo nivel sostenible del producto y el empleo, en línea con el cumplimiento de su mandato constitucional. El aumento de la inflación esperada para 2026 requiere que la tasa de interés se ajuste al alza para que la inflación vuelva a retomar su proceso de reducción.

- La inflación detuvo su caída en 2025, se mantuvo por encima de la meta del 3 % y se estima que aumente en 2026, con riesgos importantes al alza.

- Las expectativas de inflación de los agentes de la economía se incrementaron significativamente y superan el 3 %, en un entorno en el que se anticipan fuertes presiones inflacionarias de costos derivadas del elevado aumento del salario mínimo.

- Al final de 2025 la economía continuó muy dinámica, registrando excesos de gasto que se reflejaron en una ampliación del déficit comercial externo (la diferencia entre nuestras importaciones y exportaciones), y con niveles de empleo históricamente altos.

- En este contexto, la JDBR incrementó en 100 puntos básicos la tasa de interés de política monetaria en su reunión de enero de 2026 y la ubicó en 10,25 %.

- La decisión de la JDBR está encaminada a que la inflación retome una senda decreciente hacia la meta. Las futuras decisiones dependerán de la evolución de la inflación y sus expectativas, la dinámica de la actividad económica, y el balance de riesgos internos y externos de la economía.

Presentación del Informe de Política Monetaria

Presentación del Informe de Política Monetaria a cargo de Hernando Vargas, gerente técnico del Banco de la República, se realizará el próximo jueves, 5 de febrero de 2026.

Índice de recuadros del informe

![]() Recuadro 1. Posibles efectos macroeconómicos del aumento del salario mínimo

Recuadro 1. Posibles efectos macroeconómicos del aumento del salario mínimo

Ávila-Montealegre, Óscar Iván; Grajales-Olarte, Ánderson; Ramos-Veloza, Mario Andrés; Ospina-Tejeiro, Juan José

![]() Recuadro 2. Incorporación del mercado laboral en el modelo 4GM

Recuadro 2. Incorporación del mercado laboral en el modelo 4GM

Naranjo-Saldarriaga, Sara; Pulido-Pescador, José D.; Ramos-Veloza, Mario A.

Informes

Informes Presentaciones

Presentaciones  Recuadros

Recuadros