En la última década, los sistemas de pagos inmediatos se han consolidado como una infraestructura esencial para la modernización financiera en economías emergentes. Colombia no ha sido ajena a esta tendencia: la forma como los colombianos realizan pagos y transferencias ha cambiado de manera significativa.

El crecimiento de las billeteras digitales, las transferencias electrónicas y los códigos QR ha favorecido la digitalización de los pagos y el acceso a los servicios financieros. Sin embargo, estos avances han convivido con una falta de interoperabilidad entre los prestadores de estos servicios, lo que ha limitado la adopción de los pagos electrónicos y ha contribuido a un elevado uso del efectivo (el instrumento preferido por el 78,6 % de los adultos en 20231).

Como se detalla en la reciente publicación, Bre-B, el sistema de pagos inmediatos interoperado de Colombia, cuyo diseño inició en 2022 y que entró en operación el 6 de octubre de 2025, surgió como respuesta a estos desafíos. Se trata de una política pública orientada desde el Banco de la República y concertada con la industria a partir de las soluciones de pagos inmediatos existentes, para promover la competencia y facilitar la adopción mediante una experiencia unificada para los usuarios.

El diseño de Bre-B

En 2022, el Banco de la República convocó al Foro de Sistemas de Pago, en el que participaron entidades financieras, cooperativas, fintech, gremios y expertos internacionales. En este se evidenció la necesidad de una solución interoperable para los pagos inmediatos, más allá de los avances existentes en la industria. Este contexto dio lugar al artículo 104 del Plan de Desarrollo (Ley 2294 de 2023), que otorgó a la Junta Directiva del Banco de la República (JDBR) facultades para regular la interoperabilidad de los sistemas de pago de bajo valor inmediatos (SPBVI). Con base en este mandato, el Banco impulsó una agenda de política pública orientada a garantizar el acceso amplio, la inmediatez, la disponibilidad 24/7/365, la innovación, la eficiencia y la seguridad en los pagos, materializada en la creación de Bre‑B.

El diseño de Bre-B partió de una decisión estratégica: construir sobre lo construido, reconociendo la existencia de múltiples SPBVI compitiendo entre sí, pero interoperando a través de componentes centralizados administrados por el BanRep. Para el efecto, el Banco de la República emitió un marco normativo que define los principios y reglas sobre los cuales deben interoperar los SPBVI y determina los estándares técnicos para el procesamiento de las operaciones inmediatas de forma ininterrumpida.

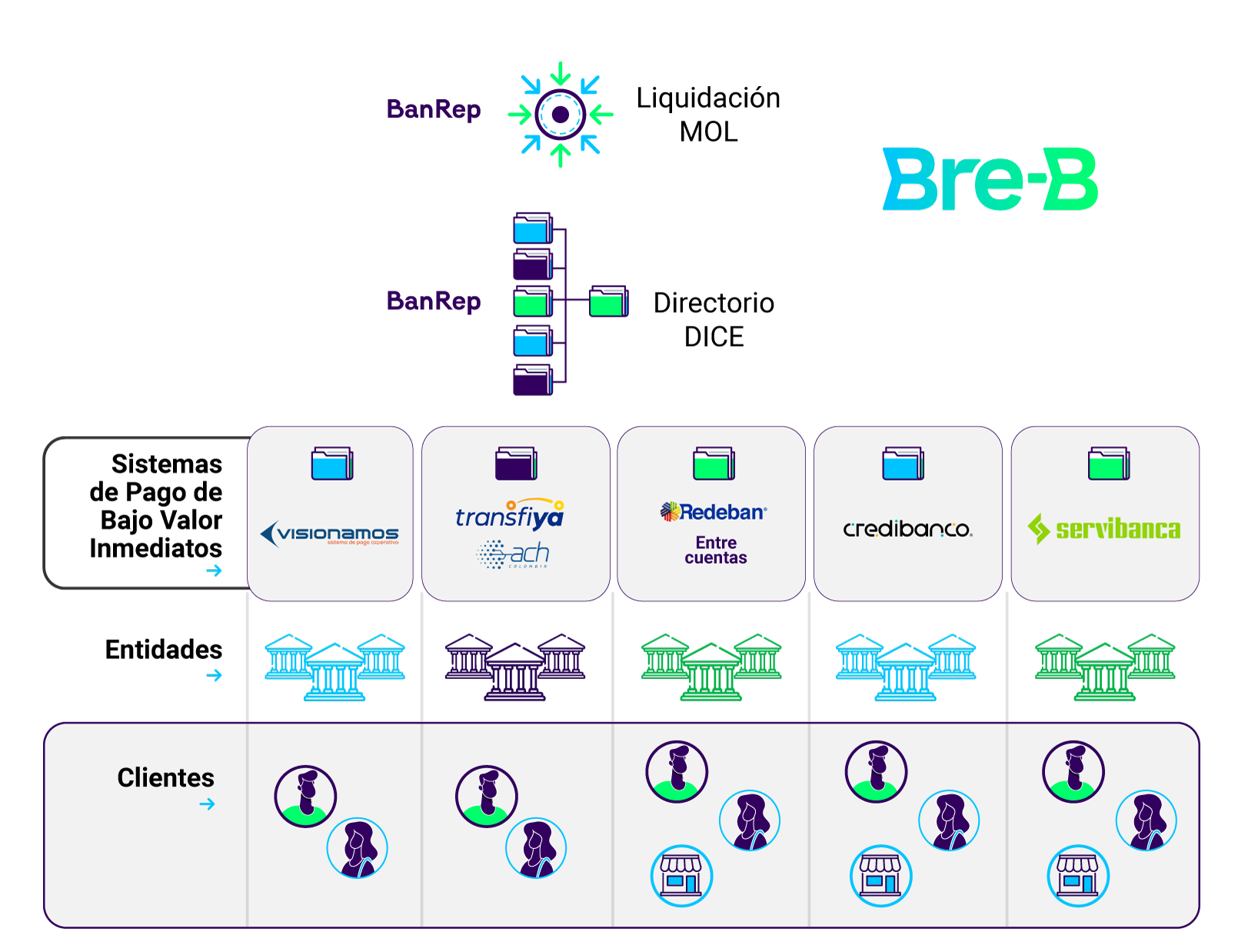

A comienzos de 2023 había un amplio cubrimiento de billeteras digitales y ya existían en Colombia dos servicios de pagos inmediatos entre personas: Transfiyá y Visionamos. En el segundo semestre de ese año, reconociendo las expectativas sobre los pagos inmediatos interoperados, entró en operación Entrecuentas, cuyo rápido crecimiento lo convirtió en el actor más grande del sistema a lo largo de 2025. Más adelante, con el lanzamiento de Bre-B en octubre de 2025, también se sumaron Credibanco y Servibanca. El principal desafío fue lograr que todos estos servicios pudieran comunicarse entre sí, de manera que cualquier entidad del sistema financiero —y otros actores habilitados para ofrecer servicios de pago— pudiera enviar y recibir pagos inmediatos bajo un mecanismo unificado. A enero de 2026, Bre-B contaba con la participación de 218 entidades y cinco SPBVI interoperando plenamente, a los cuales se espera que próximamente se sume al menos uno adicional (Gou Payments).

Se diseñó una regulación alineada con estándares internacionales y construida con amplia participación de los actores del sector. Esta regulación estableció una gobernanza público-privada a través del Comité de Interoperabilidad de Pagos Inmediatos (CIPI), que actúa como órgano consultivo del Banco de la República, así como una nueva arquitectura en la que los SPBVI se interconectan mediante una infraestructura pública digital operada por el BanRep. Dicha infraestructura está conformada por un directorio centralizado de llaves (DICE) y un mecanismo de liquidación de operaciones (MOL), dando origen a Bre-B (Gráfico 1). Desde el DICE se identifican las cuentas individuales de cada cliente para recibir pagos, mientras que el mecanismo de liquidación hace posible la transferencia de recursos entre la entidad del originador y la del receptor. Esta arquitectura permitió preservar las inversiones privadas y garantizar condiciones homogéneas de acceso, seguridad y operación.

Impacto de Bre-B y estrategia a futuro

Bre-B entró en operación plena el 6 de octubre de 2025, pero su impacto comenzó a sentirse desde mucho antes. Durante los años previos, la industria realizó pilotos de identificadores unificados basados en la regulación de Bre-B, los códigos QR migraron a estándares interoperables y se redujeron fricciones y tarifas entre los distintos servicios. Como resultado, las transferencias inmediatas crecieron de forma acelerada incluso antes de que comenzaran formalmente las liquidaciones en la nueva infraestructura.

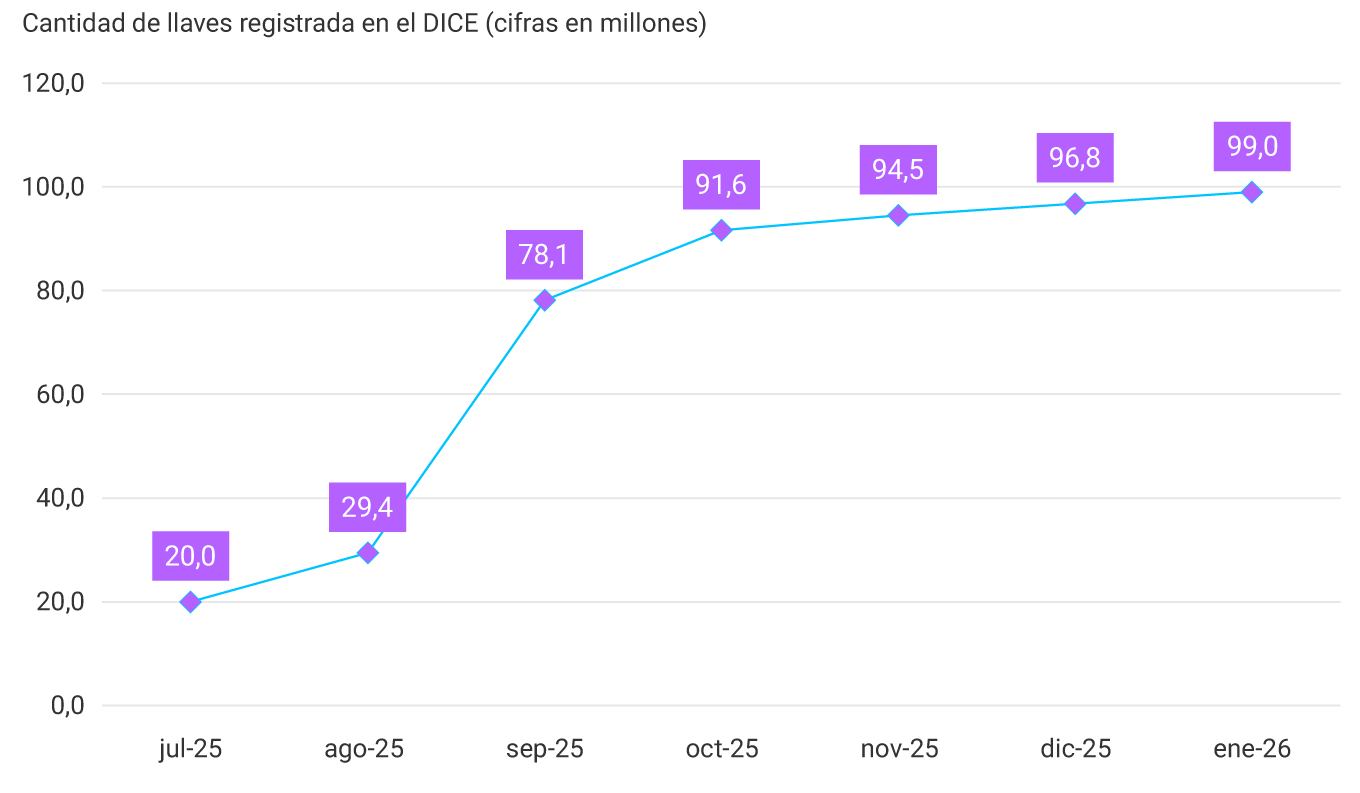

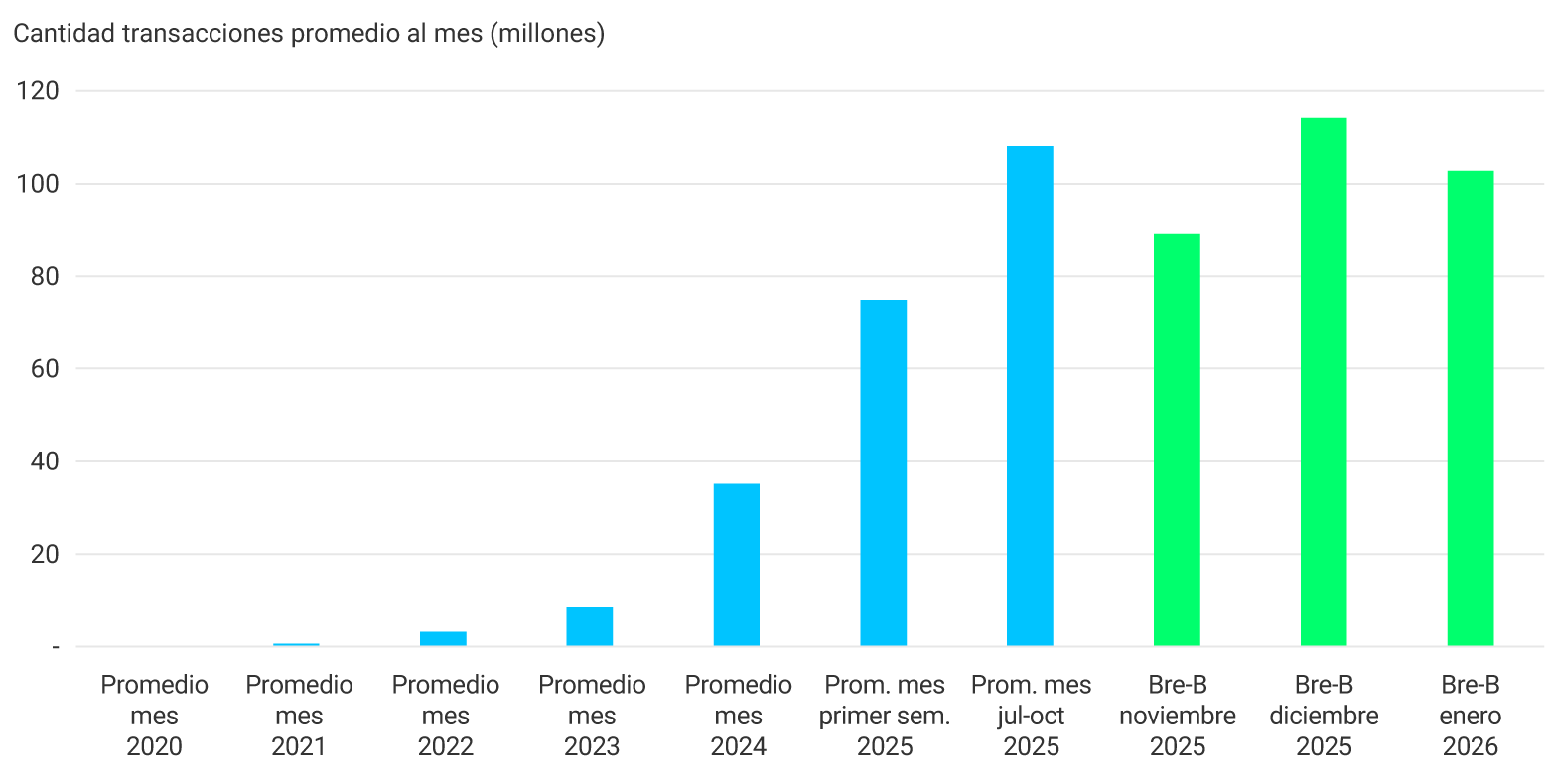

Cuando Bre-B inició operaciones, el ecosistema ya contaba con una base sólida de usuarios y actividad. La transición gradual permitió un registro masivo de usuarios en el directorio centralizado (99 millones de llaves correspondientes a más de 33 millones de clientes y 2,8 millones de comercios) (Gráfico 2). Por su parte, la mayoría de las transacciones que antes se procesaban en sistemas privados pasaron a ser liquidadas en el MOL, consolidándose para comienzos de 2026 las tendencias observadas en años previos, ahora bajo un sistema plenamente interoperado (Gráfico 3). En menos de cuatro meses, hasta finales de enero de 2026, se habían realizado más de 370 millones de transacciones a través del mecanismo operativo de liquidación, por un valor superior a 59 billones de pesos2.

El Banco de la República se encuentra en una etapa enfocada en consolidar Bre-B, profundizando su uso y ampliando su alcance. El énfasis está en asegurar una experiencia unificada y simple para los usuarios, fortaleciendo la confianza mediante mecanismos sólidos para la prevención del fraude y programas educativos. Adicionalmente, se contempla habilitar nuevos casos de uso —como pagos empresariales, recaudos y comercio electrónico— y facilitar la entrada de nuevos actores.

Con la consolidación de Bre-B en torno a reglas comunes y liquidación en dinero del banco central se continuará impulsando la innovación, la competencia y la confianza, generando beneficios concretos para hogares y empresas.

Gráfico 3. Evolución de las transferencias inmediatas durante el proceso de creación de Bre-B

Fuente: Superintendencia Financiera de Colombia, formato 418, y Banco de la República. Cálculos del BanRep. *Mes de octubre de 2025 incluye las operaciones de los SPBVI y las operaciones de Bre-B a partir del 6 octubre3.

1 ↑ Banco de la República (2024). Reporte de la Infraestructura Financiera e Instrumentos de Pago 2024.

2 ↑ Para conocer más sobre Bre-B y tener acceso a estadísticas sobre su operación con un rezago de un solo día puede ingresar a Bre-B (pagos inmediatos)

3 ↑ Entre el 6 de octubre y el 31 de octubre de 2025 se liquidaron por Bre-B un total de 64,4 millones de operaciones.