La pandemia del COVID-19 alteró significativamente la manera en que los comercios llevan a cabo su actividad económica. Los confinamientos preventivos, las restricciones sanitarias y el temor de los agentes frente al contagio, obligó a los comercios a buscar otras formas de operar a través de servicios domiciliarios, comercio en línea y aceptación de distintos instrumentos y canales de pago electrónicos alternativos al efectivo.

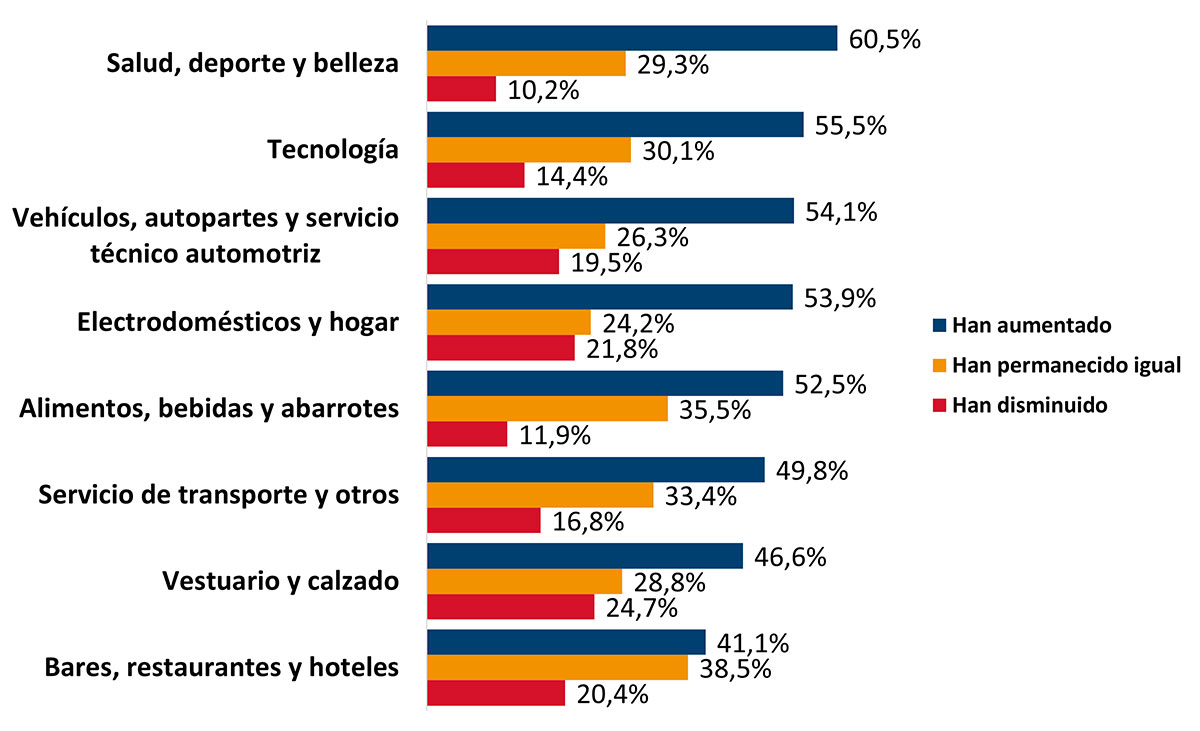

Como lo evidencian los resultados de la encuesta de pagos realizada por el Banco de la República a finales de 2020 y consignados en el trabajo de Carlos Arango, Rocío Betancourt, Manuela Restrepo y Germán Zuluaga, investigadores del Banco de la República, el 50 % de los comercios encuestados ha adoptado algún instrumento o canal de pago electrónico. Más aún, el 26,1 % de la adopción de estos servicios se dio como consecuencia de la pandemia. Así mismo, el 51,4 % de los comercios encuestados reportó haber tenido un aumento en sus ventas electrónicas frente a las efectuadas en efectivo en esta coyuntura, con tendencias similares en todos los sectores (Gráfico 1).

Gráfico 1. Variación de los pagos electrónicos frente al efectivo durante la pandemia por sector comercial (Porcentaje)

Fuente: Serie Borradores de Economía, Número 1180, Banco de la República.

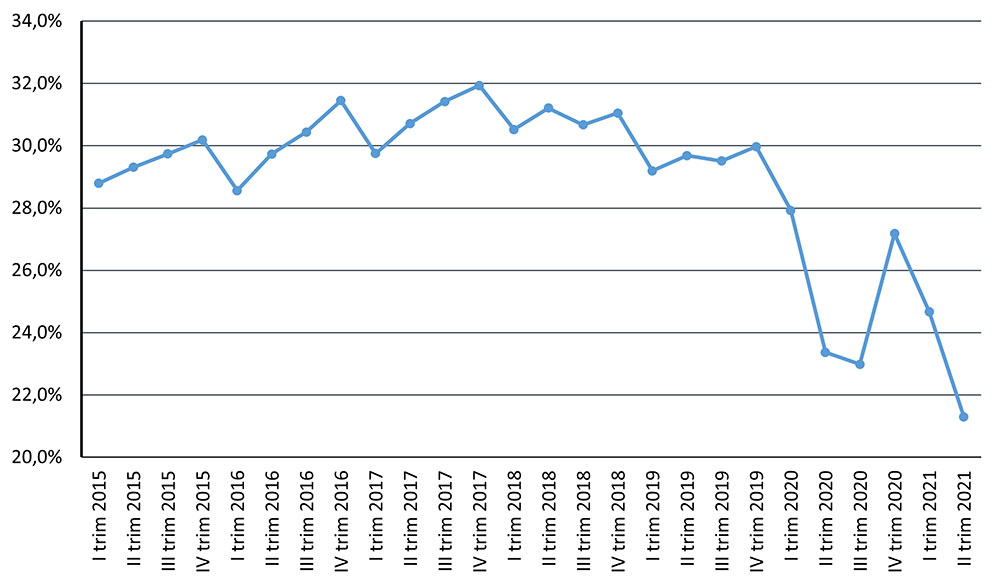

El menor uso del efectivo se evidencia también al calcular la relación de retiros en efectivo (avances más retiros con tarjetas) al consumo privado, cuyo promedio trimestral pasó de ser 30,2 % en el período 2015-2019 a ser 24,6 % en el período de pandemia 2020-2021 (Gráfico 2).

Gráfico 2. Retiros y avances en efectivo como proporción del consumo privado

Fuente: Cálculos con base en cifras de la Superintendencia Financiera y DANE.

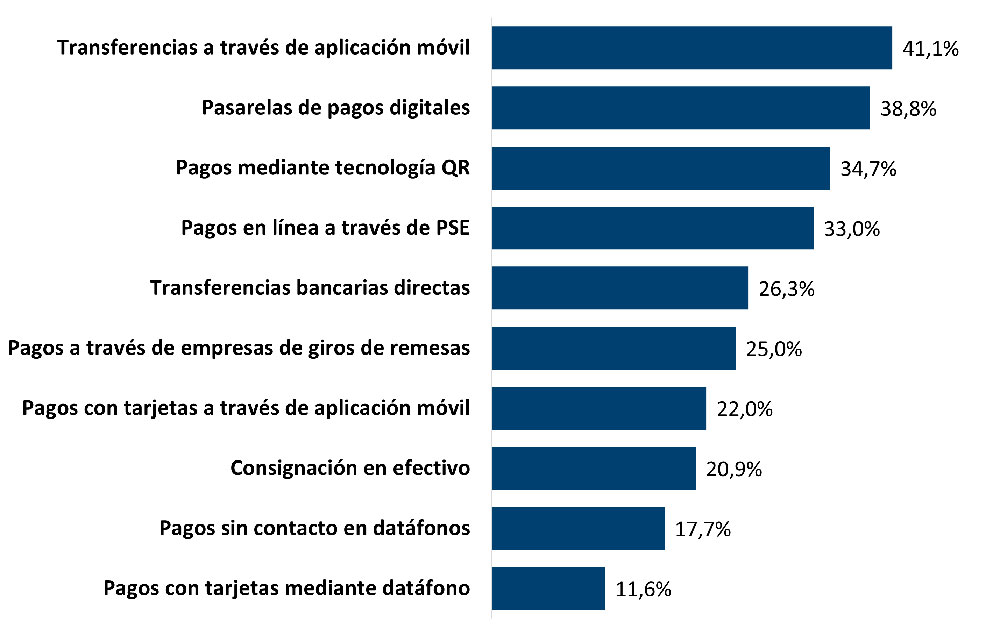

El salto en la aceptación de pagos electrónicos, sin embargo, reveló una realidad importante sobre la oferta de estos servicios. Las necesidades digitales creadas por la pandemia han sido suplidas en buena medida por instrumentos y canales electrónicos alternativos a los asociados a las tarjetas de pago.

La encuesta muestra que el 41,1 % de la adopción de trasferencias a través de aplicaciones móviles1 es atribuible a la pandemia, lo que contrasta con menos de un 22 % en el caso de las tarjetas (Gráfico 3). Así mismo, el 60,1 % de los canales e instrumentos electrónicos adoptados durante la pandemia están asociados a transferencias electrónicas (por aplicaciones móviles o página web de los bancos) y no a tarjetas. Estos resultados se deben en parte a que las ventas a través de tarjetas implican el pago de comisiones y retenciones impositivas (Retefuente y Reteica) que no necesariamente se dan de la misma forma a través de mecanismos alternativos de pago.

Gráfico 3. Comercios que habilitaron los siguientes canales de pago como consecuencia de la pandemia (Porcentaje)

Nota: Muestra expandida. Comercios que teniendo habilitado el canal reportan que lo habilitaron como consecuencia de la pandemia.

Fuente: Serie Borradores de Economía, Número 1180, Banco de la República.

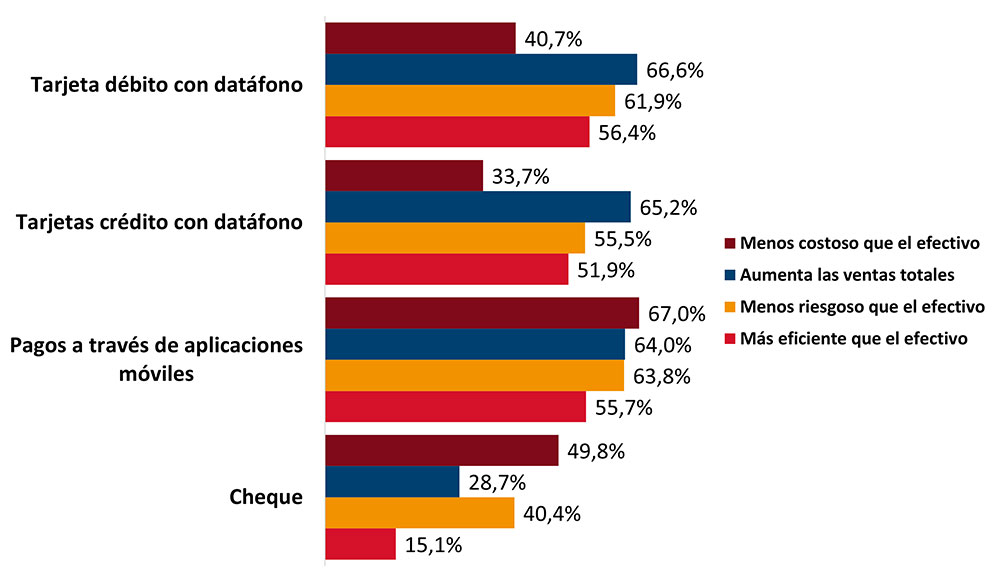

Los altos costos de las tarjetas son una barrera importante en su adopción. En efecto, solo un tercio de los comercios encuestados considera que operar con tarjetas es menos costoso que operar en efectivo, mientras que el 67 % considera que las ventas a través de trasferencias electrónicas por aplicaciones móviles son menos costosas que las efectuadas en efectivo (Gráfico 4). No obstante, dos terceras partes de los comercios reconocen que aceptarlas podría aumentar sus ventas.

Gráfico 4. Percepciones sobre los atributos de los distintos instrumentos de pago (Porcentaje)

Nota: Muestra expandida. Las diferencias son estadísticamente significativas al 1 %.

Fuente: Serie Borradores de Economía, Número 1180, Banco de la República.

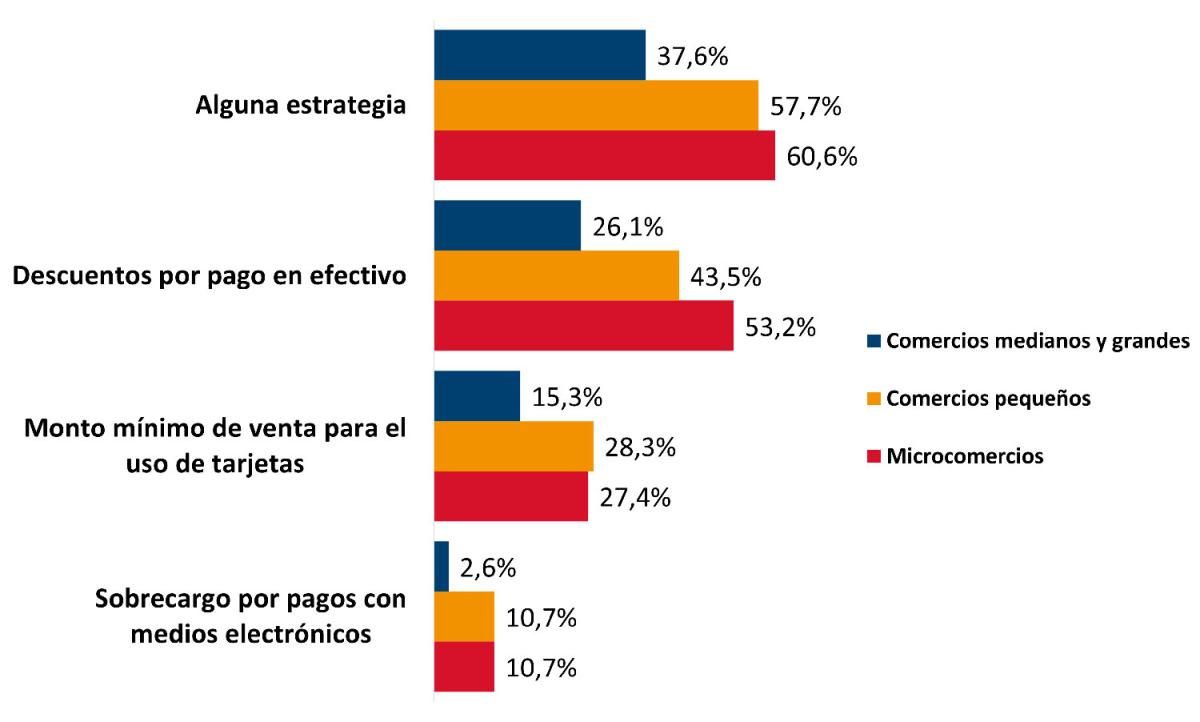

En un estudio complementario, Carlos Arango, Rocío Betancourt y Manuela Restrepo, encuentran, para el caso colombiano, que las tarjetas débito y crédito son 2,7 veces más costosas que el efectivo, y sus costos son relativamente mayores en el caso de los micro comercios. Esto debido principalmente a que las comisiones representan más de dos terceras partes de sus costos de procesamiento. Además, muestran que las comisiones cobradas actualmente por la industria se encuentran por encima de los niveles considerados como óptimos para el bienestar de los usuarios finales. No es de extrañar entonces que la encuesta del 2020 revele que más del 60 % de los comercios que aceptan estos instrumentos de pago usen estrategias como descuentos en efectivo y montos mínimos o sobrecargos por pagos con tarjeta para que se les pague en efectivo (Gráfico 5).

Gráfico 5. Comercios que utilizan estrategias para promover pagos en efectivo por tamaño (Porcentaje)

Nota: porcentaje calculado respecto a los comercios que aceptan tarjetas débito y crédito.

Fuente: Serie Borradores de Economía, Número 1180, Banco de la República.

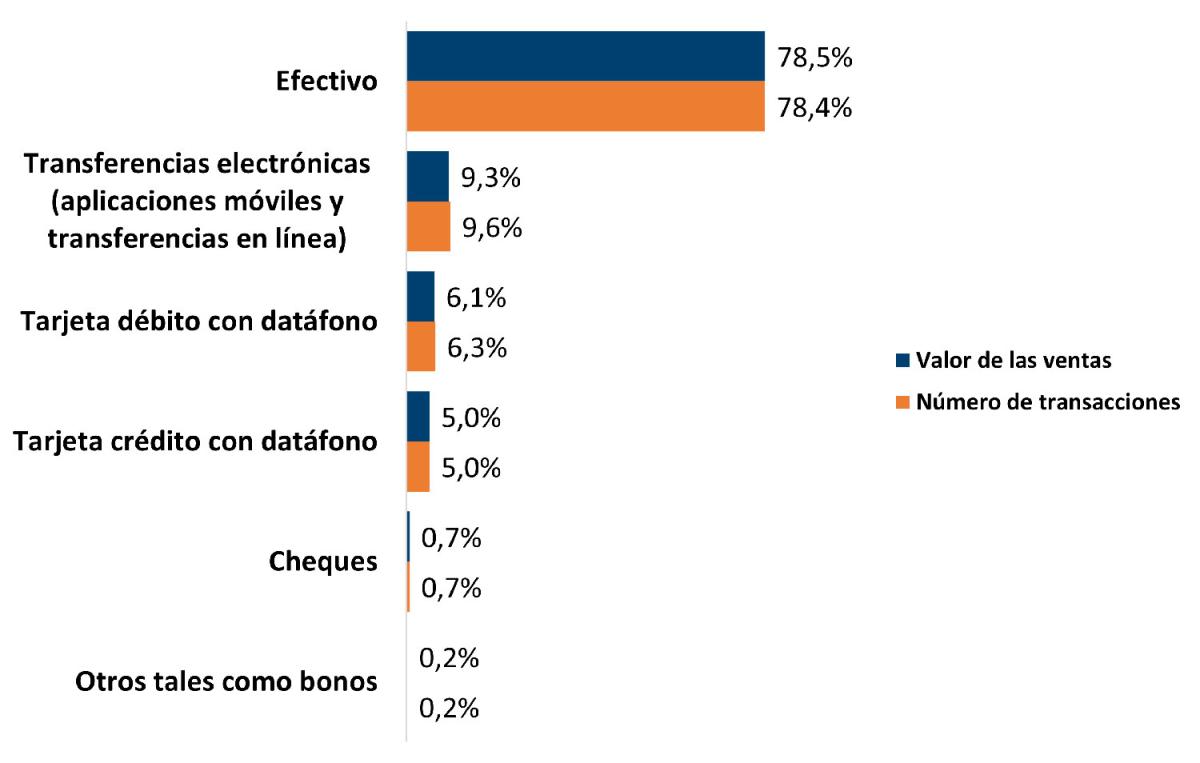

La proliferación de opciones de pago electrónicas alternativas a las de las tarjetas, es una señal positiva de que los avances tecnológicos y los incentivos de mercado están a favor de la entrada de proveedores de servicios de pago de menor costo que los ofrecidos por los esquemas tradicionales. No obstante, la aún limitada aceptación de pagos electrónicos y la falta de integración entre los nuevos proveedores de estos servicios llevan a que los colombianos continúen prefiriendo el efectivo para hacer sus pagos, representando el 78,5 % de las ventas de los comercios (Grafico 6). Será pertinente entonces continuar monitoreando los avances en la aceptación y uso de los pagos electrónicos y la consolidación en la reducción del uso del efectivo inducida por la pandemia.

Gráfico 6. Ventas en pesos y número de transacciones por instrumento de pago (Porcentaje)

Nota: Muestra expandida. Diferencias entre tamaños son significativas con a<0,01.

Fuente: Serie Borradores de Economía, Número 1180, Banco de la República.

1. La encuesta hace referencia a transferencias entre cuentas a través de aplicaciones móviles tales como Daviplata, Nequi o Movii.