Las expectativas de inflación corresponden a lo que los agentes económicos consideran que será la inflación en el futuro. Esta es una variable relevante para la política monetaria y el desempeño general de la economía, pues influye en la determinación de precios de los bienes y servicios, los salarios y los precios de los activos financieros. Un concepto importante en el estudio de las expectativas es el de “anclaje”, que indica si estas tienden a un valor estable a medida que pasa el tiempo, donde este valor se conoce como “ancla”. Conocer el valor al cual convergen las expectativas en el mediano a largo plazo ofrece señales de qué tan creíble es la política monetaria. Además, si el valor al que se aproximan las expectativas es cercano a la meta de inflación de largo plazo, se infiere que hay credibilidad en la meta establecida por el Banco de la República (BanRep).

En un documento reciente del BanRep publicado en la revista Ensayos sobre Política Económica de septiembre de 2021 (ESPE No. 100, 2021, p.23), se estima el valor del ancla a distintos plazos y se examina si dicho valor ha cambiado en el tiempo. Para el análisis se usaron datos de las expectativas de inflación que reportan distintos agentes de la economía en la Encuesta Mensual de Expectativas (EME) de analistas económicos y en la Encuesta Trimestral de Expectativas (ETE) económicas. Estas son encuestas que realiza el BanRep en las que se pregunta cuánto se espera que sea la inflación en el futuro. La primera encuesta es respondida, cada mes, por analistas de bancos, comisionistas de bolsa y otras instituciones (por ejemplo, fondos de pensiones y cesantías, aseguradoras, centros de estudios económicos) de todo el país, que tengan dentro de sus actividades rutinarias producir pronósticos de inflación para Colombia. En esta encuesta se pregunta por el valor al que los analistas consideran llegará la inflación en diferentes períodos de tiempo, hasta dos años (es decir, si estamos en octubre de 2021, se pregunta por la expectativa de inflación a octubre de 2023). Por su parte, la ETE es contestada, cada tres meses, por entidades de la industria manufacturera y minería, sector financiero, grandes cadenas de almacenes, transporte, comunicaciones, académicos, consultores y sindicatos en Bogotá, Medellín, Cali y Barranquilla. En esta encuesta se pregunta por las expectativas de la inflación total en los próximos 4 trimestres1.

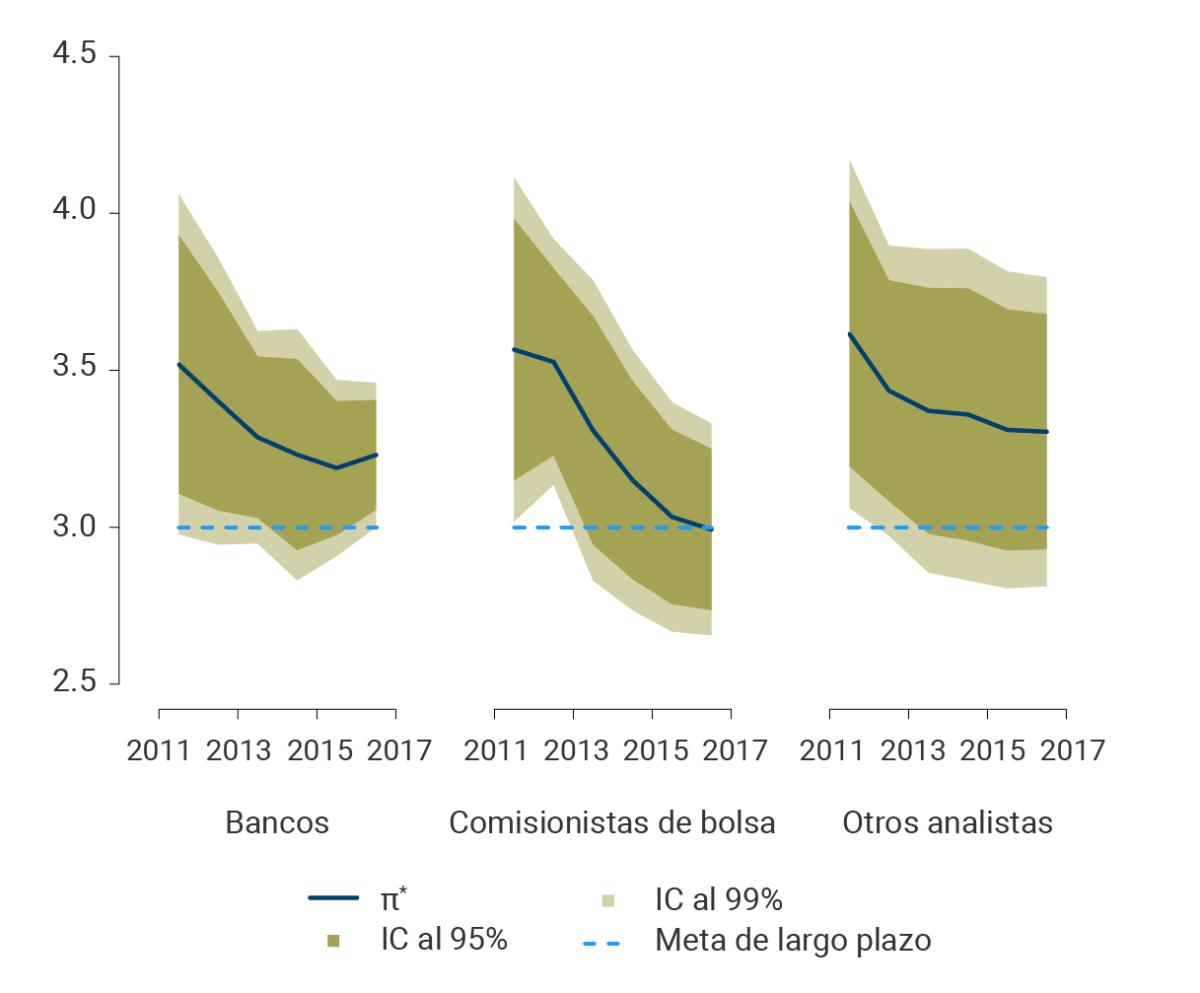

En el documento mencionado se utiliza la EME para obtener las respuestas de los analistas a la pregunta de cuál será la inflación en dos años. Con esta información, se calcula un valor promedio que esperaban los analistas económicos para cada uno de los meses durante el período comprendido entre enero de 2009 y diciembre de 2019. Lo anterior permite obtener el valor del ancla para bancos, comisionistas de bolsa y otros analistas, como se aprecia en el Gráfico 1. Como se puede ver, el valor del ancla se ha reducido en el tiempo para los tres grupos2. Es así como, al final del período analizado, el valor del ancla es del 3,2 % para los bancos, 3% para los comisionistas de bolsa y 3,2 % para otros analistas. De igual manera, se observa que la meta de inflación del Banco de la República (3%) está incluida en los intervalos de confianza al 99% de probabilidad, lo cual indica que las expectativas de los tres grupos están ancladas a la meta de inflación determinada por la Junta Directiva del BanRep en el período más reciente. En otras palabras, la meta de inflación tiene alta credibilidad entre los agentes encuestados.

Gráfico 1

Valor estimado del ancla para horizontes hasta 24 meses a lo largo del tiempo

Fuente: Banco de la República (Encuesta mensual de expectativas de analistas); cálculos de los autores.

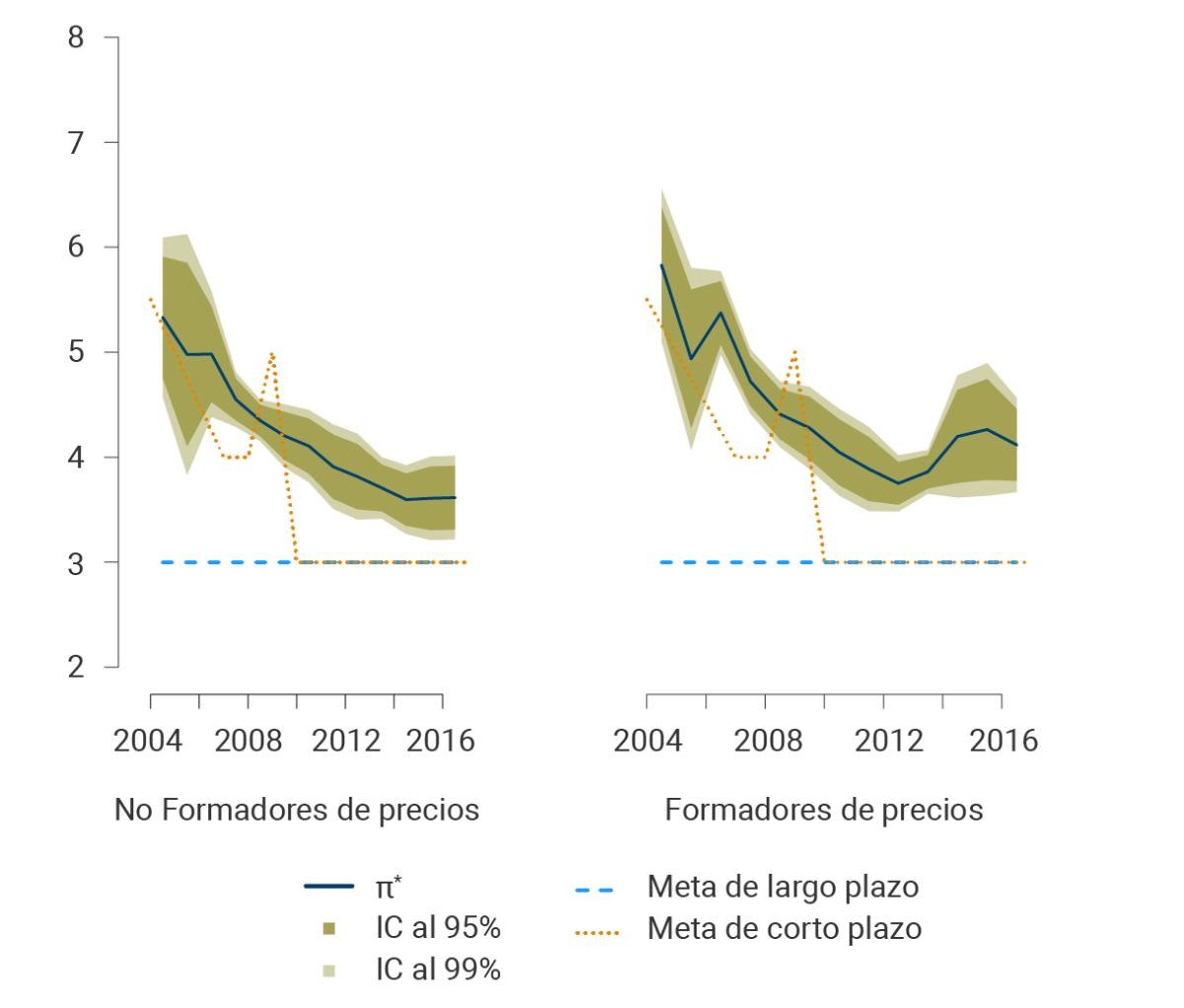

El análisis descrito también se realizó utilizando la ETE. En este caso, para estudiar la evolución del ancla a lo largo del tiempo se conformaron dos grupos de agentes de acuerdo con su capacidad de intervención activa en la fijación de precios y en las negociaciones salariales. El primer grupo es de Formadores de Precios que incluye entidades de los sectores de industria, almacenes, y transporte y comunicaciones; el segundo grupo es de No Formadores de Precios que incluye sector financiero, y académicos y consultores3. La encuesta tiene información desde el primer trimestre de 2004 hasta el cuarto trimestre de 2019, y se utiliza el promedio de las expectativas de inflación de los respectivos sectores a un horizonte de hasta cuatro trimestres. El Gráfico 2 muestra una reducción sostenida del ancla estimada, aunque el valor que se obtiene es estadísticamente distinto al de la meta. En el caso de los Formadores de precios, en años recientes el valor del ancla ha aumentado y se encuentra por encima del 4%, mientras que, para los No formadores de precios recientemente se ha estabilizado el ancla y se encuentra alrededor de 3,5%.

Gráfico 2

Valor estimado del ancla para horizontes de uno a cuatro trimestres para los grupos de formadores y no formadores de precios

Fuente: Banco de la República (Encuesta trimestral de expectativas); cálculos de los autores.

A pesar de que el valor estimado del ancla varía entre tipos de agente, del análisis se concluye que este se ha reducido a lo largo del tiempo de forma persistente. Durante 2021, los cálculos del staff del BanRep indican que el valor estimado del ancla ha permanecido relativamente estable, a pesar de que las expectativas de inflación de corto plazo han aumentado por encima de la meta. Esto implica que el aumento de la inflación se espera que sea temporal, y es consistente con la política del BanRep de responder a choques que causen desviaciones de la meta de política en las expectativas de inflación de mediano y largo plazo.

1En esta encuesta también se indaga por expectativas de inflación a 8 trimestres. Sin embargo, no se incluyen en el ejercicio porque solo están disponibles desde 2016.

2El eje horizontal del gráfico representa el punto medio del periodo de tiempo utilizado para la estimación del ancla a través del tiempo, utilizando una ventana de seis años que implica que la última observación corresponde a 2016.

3 Los sindicatos no se incluyen en estos grupos ya que, si bien participan en la negociación salarial, tienen una motivación en la formación de sus expectativas hacia niveles más altos de inflación que los demás sectores.