Informe de la Junta Directiva al Congreso de la República - febrero de 2025

En cumplimiento con lo estipulado en el artículo 5 de la Ley 31 de 1992, la Junta Directiva del Banco de la República presenta a consideración del Honorable Congreso de la República, un informe al Congreso de la República en el cual da cuenta del comportamiento de la economía y de sus perspectivas. Este informe se presenta dos veces al año, en los meses de marzo y julio, dentro de los diez días hábiles siguientes a la fecha de inicio de las sesiones del Congreso.

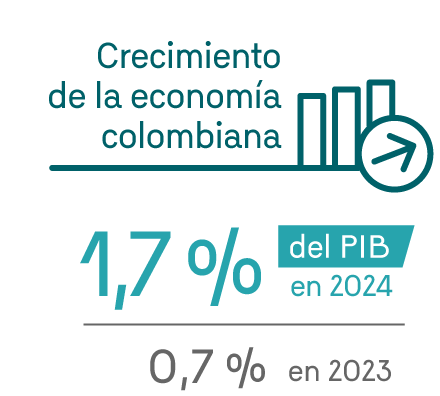

En 2024 continuó el proceso de reducción de la inflación iniciado en 2023, y siguió disminuyendo el déficit en la cuenta corriente de la balanza de pagos. Este proceso de ajuste macroeconómico se produjo en el contexto de una política monetaria que se mantuvo contractiva y en el que la tasa de interés de política monetaria se redujo de manera gradual. Por su parte, el PIB aumentó 1,7 %, impulsado por la inversión y el consumo, mientras que el empleo creció 2,2 %. Las reservas internacionales mantuvieron un nivel adecuado, y la utilidad del Banco de la República fue de COP 10.041 mm, beneficiada por la rentabilidad de las reservas.

Entorno macroeconómico

- El Fondo Monetario Internacional (FMI) y el Banco Mundial estiman que la economía global creció 3,2 % en 2024, ritmo similar al observado en 2023 (3,3 %), en un contexto de moderación de la inflación y de reducción de tasas de interés de política monetaria en la mayoría de los países.

- La inflación global se moderó en 2024, aunque repuntó a final de año en algunas economías avanzadas debido a los costos de la energía.

- En América Latina, el comportamiento de la inflación fue heterogéneo. No obstante, en la mayoría de las economías de la región la inflación se mantuvo por encima de la meta de sus bancos centrales.

- La mayoría de las economías de América Latina continuaron reduciendo las tasas de interés de política, en un entorno de moderación de la inflación y sus expectativas. No obstante, recientemente algunos países de la región han realizado alzas en sus tasas de interés.

- El aumento de la producción de petróleo durante 2024 se reflejó en una disminución del precio en cerca del 3 %, ubicándose en promedio en alrededor de USD 80 por barril para la referencia Brent. Las tensiones geopolíticas limitaron una mayor caída.

- El dólar se apreció frente a la mayoría de las monedas por expectativas de recortes más graduales de la tasa de interés de política por parte de la FED.

- Para 2025 se espera un crecimiento de la economía global similar al de 2024, en un contexto de reducciones adicionales de la inflación, de recuperación salarial, de crecimiento sostenido del empleo y de una política monetaria menos restrictiva, aunque las tensiones geopolíticas y la política comercial de EE. UU. generan incertidumbre.

- Igualmente, se contemplan reducciones más graduales de la tasa de interés por parte de la Fed, y no se descarta una pausa, ante riesgos de nuevas presiones inflacionarias en ese país. En América Latina se prevé que continúen los recortes de tasas de interés de política monetaria, aunque estas se mantendrían contractivas en los casos en los que la inflación no ha logrado alcanzar su meta.

Actividad económica en Colombia

- En 2024 el PIB de Colombia creció un 1,7 %, mostrando una recuperación moderada frente a los resultados del año anterior, en un entorno de reducción de tasas de interés, una mejora en la demanda interna, y de un aumento en las remesas y en las exportaciones.

- El consumo privado y la inversión en capital fijo, especialmente en proyectos de infraestructura como el metro de Bogotá, contribuyeron al crecimiento, aunque la inversión en vivienda se contrajo.

- Las actividades agropecuarias y terciarias lideraron el crecimiento, mientras que la minería y la industria manufacturera se contrajeron.

- La cartera de crédito mostró un crecimiento nominal bajo, con alguna recuperación hacia fin de año para algunas modalidades.

- Se espera que en 2025 la economía continúe recuperándose, acercándose a su capacidad productiva y en una senda compatible con la convergencia de la inflación a su meta.

Empleo

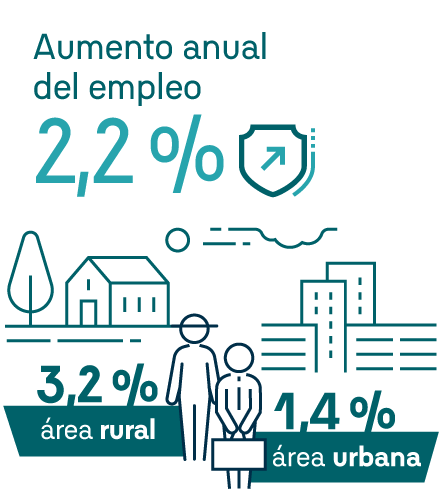

- En 2024, el empleo mostró una tendencia ascendente, con un aumento anual del 2,2 %, lo que se tradujo en la creación de 508.000 puestos de trabajo. Este crecimiento fue impulsado principalmente por la recuperación en el área rural, donde el empleo creció un 3,2 %, superando el incremento del 1,4 % en áreas urbanas.

- Los sectores de comercio, alojamiento, manufacturas, administración pública, salud y educación fueron los principales contribuyentes al aumento del empleo.

- El empleo asalariado creció un 2,7 %, superando los niveles prepandemia, mientras que el empleo no asalariado aumentó un 1,8 %, reflejándose en una reducción de la tasa de informalidad que se ubicó en 55,6 %.

- La tasa de desempleo disminuyó 0,6 puntos porcentuales, ubicándose en 9,7 % a nivel nacional, con una reducción más marcada en áreas rurales.

- Se espera que la tasa de desempleo se mantenga estable en 2025, gracias a las mejores perspectivas en la actividad económica.

Inflación y política monetaria

- En 2024 la inflación anual en Colombia se redujo significativamente y se ubicó en el 5,2 %, desde un 9,3 % en 2023. Esto fue resultado, en gran medida, de una política monetaria restrictiva que moderó la demanda interna y permitió reducir el déficit de cuenta corriente.

- La inflación sin alimentos ni regulados cayó de 8,4 % en 2023 a 5,2 % en 2024, reflejando la efectividad de la política monetaria contractiva.

- La inflación de bienes cayó drásticamente de 7,1 % a 0,6 %, debido, entre otros, a la superación de problemas logísticos y la apreciación del peso; mientras que la inflación de servicios disminuyó solo del 9 % al 7 %, debido a la indexación a la inflación pasada y al aumento del salario mínimo.

- En el caso de los precios de los alimentos, entre 2023 y 2024 su variación anual se redujo de 5,0 % a 3,3 %. Esta disminución estuvo liderada por los precios de los alimentos procesados, gracias a las escasas presiones provenientes de las materias primas importadas y al comportamiento favorable de la tasa de cambio.

- Los precios de los regulados también disminuyeron, al 7,3 %, como resultado de los menores ajustes en el precio de la gasolina (después de los ajustes requeridos en 2023), y de las tarifas de energía eléctrica y de otros servicios públicos, excepto el gas.

- Se espera que la inflación continúe convergiendo hacia la meta del 3 % en 2025, aunque han surgido nuevos riesgos, como el incremento reciente en los costos al productor, el significativo aumento del salario mínimo y el repunte de las expectativas de inflación. La inflación total cerraría en 2025 alrededor del 4,1 %, continuando su descenso hacia la meta en 2026.

Balanza de pagos

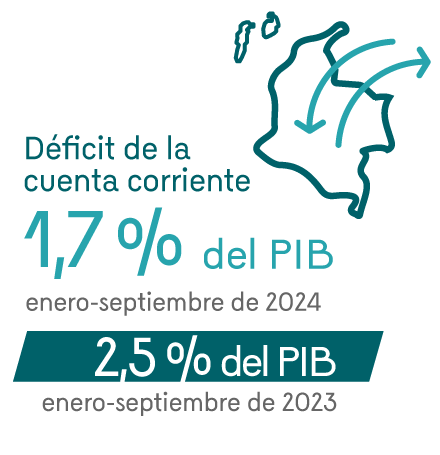

- Entre enero y septiembre de 2024, el déficit de la cuenta corriente de Colombia se redujo al 1,7 % del PIB, frente al 2,5 % del mismo período en 2023, gracias a mayores ingresos por remesas, una mejora en la balanza comercial de servicios y menores egresos por renta de factores.

- Las remesas alcanzaron un récord de USD 11.848 millones, siendo EE. UU. y España los principales países de origen de estos ingresos externos.

- La reducción de utilidades de firmas con inversión extranjera directa, especialmente en petróleo y carbón, también contribuyó a disminuir el desbalance externo.

- El déficit comercial aumentó como resultado de un mayor desbalance en el comercio de bienes, en un entorno de menores precios de los bienes básicos, y a pesar del buen comportamiento de las exportaciones agrícolas e industriales. El buen comportamiento de las exportaciones de servicios, reflejo de un mayor número de viajeros internacionales que arribaron al país, limitó un mayor desbalance comercial.

- La cuenta financiera registró entradas netas de capital equivalentes al 1,1 % del PIB, inferiores al 2,5 % del año anterior, principalmente por la reducción de la inversión extranjera directa en minería, transporte y petróleo, aunque parcialmente compensada por el crecimiento en servicios financieros y empresariales.

- Se estima que el déficit de la cuenta corriente cerró 2024 en 1,8 % del PIB, con una proyección de ampliación al 2,5 % en 2025, en línea con el mayor crecimiento esperado de la actividad económica y de la demanda interna.

Finanzas públicas

- Según cifras preliminares del reciente Plan Financiero 2025 (PF-25) presentado por el Ministerio de Hacienda y Crédito Público (MHCP), en 2024, el déficit del Gobierno General alcanzó el 4,8 % del PIB, con un aumento de 2,1 puntos porcentuales respecto a 2023. Este deterioro obedeció, principalmente, a una desmejora en los balances del GNC (2,6 pp) y del subsector de Seguridad Social (0,4 pp), parcialmente contrarrestados por una mejora de 0,8 pp en el balance de Regionales y Locales.

- Se destaca la reducción de la posición deficitaria del FEPC por ajustes en el precio de la gasolina, lo cual se reflejó en el cierre de la brecha entre el precio de referencia y el precio de la gasolina en el mercado local. No obstante, persisten las presiones fiscales debido al subsidio al ACPM.

- El déficit total y primario del Gobierno Central fueron del 6,8 % y 2,4 % del PIB, respectivamente, impulsados por una caída de ingresos, especialmente en recaudo de renta e impuestos externos, y un aumento en el gasto.

- La deuda neta del GNC aumentó al 60 % del PIB, superando previsiones anteriores.

- Para 2025, se proyecta un déficit total y primario de 5,1 % y 0,2 % del PIB, con un crecimiento del 22,6 % en el recaudo tributario.

- El cumplimiento de la regla fiscal y la estabilización de las finanzas públicas resultan críticos en 2025, dado el impacto que podría tener no cumplir las metas fiscales sobre las primas de riesgo del país, lo que se refleja en un incremento de las tasas de interés que debe pagar el Gobierno y la economía en su conjunto. Las decisiones y la credibilidad de la política fiscal desempeñan un papel esencial para evitar recargar el ajuste macroeconómico sobre las tasas de interés.

Reservas internacionales

- Al 31 de diciembre de 2024, las reservas internacionales netas de Colombia alcanzaron USD 62.481 millones, aumentando en USD 2.873 millones durante el año.

- Este incremento se debió, principalmente, al rendimiento de las reservas (que alcanzó un 3,65 % por mayores tasas de interés), y al programa de acumulación de reservas de la JDBR (USD 1.479.4 millones).

- Según la metodología del FMI que evalúa el nivel de las reservas para cubrir riesgos de balanza de pagos, Colombia mantiene un nivel adecuado con una razón de 1,29, (se considera que una economía mantiene niveles adecuados de reservas si la razón de reservas se ubica entre 1,0 y 1,5), lo que indica que las reservas son suficientes para enfrentar escenarios externos extremos.

Utilidades del Banco de la República

- En 2024 las utilidades del Banco alcanzaron un máximo histórico de COP 10.041 miles de millones, debido a ingresos de COP 13.948 mm y egresos de COP 3.907 mm.

- Esta utilidad fue COP 815 mm mayor que en 2023, debido a la reducción de egresos, aunque parcialmente compensada por una disminución en ingresos.

- Para 2025, se proyecta una utilidad de COP 10.512 mm impulsada por la alta rentabilidad esperada de las reservas internacionales. Sin embargo, esta proyección está sujeta a una alta incertidumbre relacionada con el rendimiento de las reservas y el crecimiento de la base monetaria.

Recuadros

Recuadro 3: Finalización del programa de acumulación de reservas internacionales anunciado en 2023

Recuadro 4: Características del nuevo sistema de pagos inmediatos Bre-B

Informes

Informes Recuadros

Recuadros  Comunicados

Comunicados Presentaciones

Presentaciones