JDS-16276 Concepto de la Secretaría de la Junta Directiva

(...)

Mediante su consulta (...), la (...) trasladó por competencia al Banco de la República, los puntos 12, 13, 14, 15, 16, 17, 22, 23, 24, 25, 26, 27 (subnumerales 1 a 5) y 34 de la comunicación presentada por Usted ante la SFC el 14 de junio de 2017, la cual fue registrada en esa entidad con el número 2017073106-000-000. A continuación, encuentra las respuestas a los puntos mencionados:

12- Agradezco me indiquen la totalidad de las monedas y billetes de pesos colombianos que se han expedido por el Estado colombiano y que actualmente están circulando en la economía colombiana.

Con corte a junio 30 de 2017, las monedas en circulación ascienden a 12.155,2 millones de piezas equivalentes a $1.972,4 miles de millones. Los billetes en circulación ascienden a 2.679,4 millones de piezas por un valor total de $61.148,3 miles de millones.

Esta información puede ser consultada en la sección “Estadísticas de circulación de billetes y monedas”, que encuentra en el siguiente enlace: http://www.banrep.gov.co/es/billetes-y-monedas/estadisticas-produccion-….

13- Agradezco me indiquen la suma total de pesos colombianos que existen y están circulando en la economía (tanto real como financiera) y el mercado colombiano

La suma total de pesos colombianos en circulación se denomina Base Monetaria. De ésta el valor que mantiene el sistema financiero se denomina reserva bancaria o encaje (que está representado en depósitos en el Banco de la República o en efectivo en caja) y el resto corresponde a billetes y monedas en poder del sector real (efectivo en poder del público).

Esta información puede ser consultada en el siguiente enlace:

http://www.banrep.gov.co/es/agregados-monetarios-crediticios

En la sección “Base monetaria, M3 y sus componentes”, se encuentra información de la base monetaria y de los depósitos en el sistema financiero. Con base en esa información se determinan agregados monetarios más amplios como son el M1, M2 y M3, así:

(i) M1 = Efectivo en poder del público + Depósitos en cuenta corriente en el sistema financiero.

(ii) M2 = M1 + Cuasidineros (depósito en cuentas de ahorro + CDTs)

(iii) M3 = M2 + Otros pasivos sujetos a encaje (depósitos a la vista, depósitos fiduciarios, cédulas hipotecarias, bonos emitidos por el sector financiero y posición pasiva del sistema financiero en repos, simultáneas y transferencia temporal de valores con el sector real)

Los depósitos en el sistema financiero que forman parte de los agregados monetarios mencionados corresponden a depósitos en moneda legal (pesos).

En concordancia con lo anterior, desde el punto de vista económico, es pertinente precisar que en el proceso de oferta monetaria, hay dos elementos a considerar:

(i) La creación primaria de dinero, la cual hace referencia a la oferta monetaria derivada de las operaciones de la banca central. Esto corresponde a la generación de una cantidad básica de dinero o base monetaria por parte del banco central. Del total de base monetaria, el valor que mantiene el sistema financiero se denomina reserva bancaria o encaje y lo demás corresponde a billetes y monedas en poder del sector real (efectivo en poder del público). El valor de la reserva bancaria corresponde a un porcentaje de los depósitos que mantienen los agentes en el sistema financiero.

(ii) De acuerdo con lo anterior, se genera la creación secundaria de dinero, la cual se realiza a partir del dinero primario emitido por el banco central y su multiplicación en la economía a través de los créditos del sistema bancario. A través de los créditos del sistema bancario, entre otras operaciones, aumenta la cantidad de dinero de la economía mediante depósitos en el sistema financiero.

14- Agradezco me indiquen si, todo el dinero que aparece en las cuentas bancarias del sistema colombiano de todos los usuarios y consumidores del mismo, existe en monedas y billetes de pesos colombianos. En caso negativo, agradezco me indiquen de forma detallada como está representado y cómo existe este dinero.

No, los depósitos en el sistema financiero que forman parte de los agregados monetarios corresponden a pasivos del mismo con los agentes que los mantienen. Las monedas y billetes de pesos colombianos en circulación forman parte de la base monetaria, la cual corresponde a un pasivo del Banco de la República.1

Los depósitos en el sistema financiero están respaldados por sus activos. Es así como, por ejemplo, una forma de crear depósitos corresponde a los préstamos que los establecimientos de crédito otorgan. Así, estos últimos se contabilizan dentro de sus activos, mientras que los depósitos creados forman parte de sus pasivos.

Adicionalmente, como se mencionó en la respuesta a la pregunta anterior, los depósitos que los agentes realizan en los establecimientos de crédito corresponden a una definición más amplia de dinero (oferta monetaria ampliada M1, M2 o M3), lo cual no significa que haya billetes y monedas en representación física que corresponda este valor.

15- Agradezco me indiquen si las bases de datos, datos electrónicos y en general información en servidores electrónicos de entidades financieras es dinero o moneda.

En general, el denominado e-money o dinero electrónico constituye la representación digital de moneda de curso legal de una jurisdicción.

La información contenida en las bases de datos, datos electrónicos y en general información en servidores electrónicos de entidades financieras reflejan un pasivo en moneda legal a cargo de estas entidades para con sus depositantes.

16- Agradezco me indiquen si los pesos colombianos tienen algún activo o commodity que respalde su valor, y

17- Agradezco me indiquen, cómo está respaldado el peso colombiano.

El artículo 6 de la Ley 31 de 1992 dispone que la unidad monetaria y unidad de cuenta de Colombia es el peso emitido por el Banco de la República. Por su parte, el artículo 8 de la citada ley señala que la moneda legal, que está constituida por billetes y moneda metálica, debe expresar su valor en pesos, de acuerdo con las denominaciones que establezca la Junta Directiva del Banco de la República, y constituye el único medio de pago de curso legal con poder liberatorio ilimitado.

Actualmente, el dinero que emite el Banco de la República corresponde a “dinero fiduciario” cuya circulación se basa en la confianza. Este dinero fiduciario no tiene conversión ni respaldo en ninguna mercancía. Ahora bien, la emisión y circulación de especies monetarias la realiza el Banco de la República, principalmente, a través de compras de activos financieros (reservas internacionales, títulos de deuda pública y repos activos, entre otros).

22- Agradezco me indiquen, si los intermediarios del mercado cambiario pueden usar una tasa distinta de la TRM para el cambio de divisas derivadas de las transferencias.

La Resolución Externa 8 de 2000 de la Junta Directiva del Banco de la República dispone que las tasas de cambio de compra y venta de divisas de las operaciones que realicen los intermediarios del mercado cambiario serán aquellas que libremente acuerden las partes intervinientes en la operación. A este efecto, el artículo 70 señala lo siguiente:

“Artículo 70o. TASAS DE CAMBIO DE LOS INTERMEDIARIOS. Las tasas de cambio de compra y venta de divisas serán aquellas que libremente acuerden las partes intervinientes en la operación y no podrá cobrarse comisión alguna, salvo el caso de las operaciones realizadas por las sociedades comisionistas de bolsa en desarrollo de contratos de comisión.

Los intermediarios podrán convenir operaciones de compra y venta de divisas de contado para su ejecución dentro de los tres días hábiles inmediatamente siguientes y anunciarán diariamente las tasas de compra y de venta que ofrezcan al público para sus operaciones a través de ventanilla.

En las operaciones de compra y venta de divisas que se realicen mediante contratos de comisión, las tasas que se ofrezcan deberán incluir la comisión correspondiente.

Parágrafo 1. Las divisas para el pago de gastos personales en el exterior a través de los sistemas de tarjetas de crédito y de débito internacionales que administren los intermediarios del mercado cambiario, se pagarán en moneda legal colombiana a la tasa de cambio que informen al público.

Parágrafo 2. La Superintendencia Financiera de Colombia establecerá la forma en la cual deberá publicarse las tasas de compra y venta de divisas de que trata este artículo.” (Se subraya)

23- Agradezco me indiquen, si un billete o moneda en pesos colombiano puede usarse por cualquier persona para adquirir bienes o servicios en un país distinto de Colombia.

El uso de moneda extranjera en otra jurisdicción está determinada por la regulación que ésta tenga al respecto. En este sentido la autorización o restricción dependerá del país donde se hagan las transacciones.

Se advierte que, desde el ámbito de la regulación cambiaria, las operaciones de comercio exterior (importaciones y exportaciones de bienes) y derivados corresponden a operaciones obligatoriamente canalizables por conducto del mercado cambiario. Estas operaciones pueden pagarse en moneda legal colombiana a través de los intermediarios del mercado cambiario conforme a las condiciones y procedimientos establecidos en los artículos 11, 18 y 43 de la resolución Externa 8 de 2000, la Circular Reglamentaria externa DCIN 83 y la Circular Reglamentaria Externa DODM 144 del Banco de la República.

24- Agradezco me indiquen, si un billete o moneda en pesos colombiano puede usarse por cualquier persona para intercambiarlo por otra moneda o divisa en un país distinto de Colombia.

La posibilidad de cambiar moneda legal colombiana en el exterior por moneda extranjera (divisas) depende del régimen legal del país donde se efectúen las transacciones.

25- Agradezco me indiquen, si todo el dinero que aparece en las cuentas bancarias del sistema colombiano de todos los usuarios y consumidores del mismo, existen monedas y billetes de pesos colombianos.

Nos remitimos a lo expresado en las respuestas a las preguntas 13 y 14.

26- Agradezco me indiquen cuál es la responsabilidad del Estado colombiano respecto de la devaluación y pérdida de valor del peso colombiano. Agradezco incluir en su respuesta la devaluación del peso colombiano en los últimos tres años, en especial frente al dólar de los Estados Unidos de América y el Euro.

Para cumplir con el mandato constitucional de mantener la estabilidad de la capacidad adquisitiva de la moneda en coordinación con la política general de economía (artículos 371 y 373 de la Constitución Política), la Junta Directiva del Banco de la República (JDBR) estableció que las acciones de política monetaria se rigen por un esquema de Inflación Objetivo. Dicho esquema tiene como propósitos mantener una tasa de inflación baja y estable y alcanzar un nivel de producto coherente con la capacidad potencial de la economía.

La flexibilidad de la tasa de cambio es uno de los pilares fundamentales del esquema de Inflación Objetivo bajo el cual opera la política monetaria en Colombia. Dicha flexibilidad consiste en que la tasa de cambio se determina por la interacción entre la oferta y la demanda de divisas en el mercado cambiario. Por tanto, la evolución de diversos factores tanto locales como externos como la actividad económica mundial y en Colombia, las tasas de interés, los precios de los bienes que exporta e importa el país, la aversión al riesgo de los inversionistas, entre otros, son los que en últimas afectan el comportamiento de la tasa de cambio del peso frente al dólar y frente a otras monedas.

La flexibilidad cumple varias funciones, que contribuyen a mantener la estabilidad macroeconómica. Una de las más importantes es amortiguar los choques externos sobre la economía, tanto positivos como negativos. Así por ejemplo, ante un choque externo negativo, como ocurre en la actualidad con la fuerte caída del precio del petróleo, la depreciación del peso suaviza los efectos de ese fenómeno, al compensar parcialmente la pérdida de ingresos de las finanzas públicas y del sector privado. Adicionalmente, la depreciación incrementa la competitividad de las exportaciones y de los sectores que compiten con las importaciones, lo cual estimula la actividad económica, el empleo y contribuye a limitar el deterioro del balance externo del país. En el caso del choque actual, se espera que la depreciación del peso contribuya a ajustar la economía colombiana a las nuevas condiciones externas.

Otra función importante de la flexibilidad cambiaria es la de darle independencia a la política monetaria, permitiendo que esta última se concentre en su objetivo constitucional de mantener una inflación baja y estable. De existir una meta de tasa de cambio, ambos objetivos entrarían en contradicción. La política monetaria perdería su independencia y credibilidad, y muy seguramente ninguno de los dos objetivos se podría cumplir. Adicionalmente, la flexibilidad cambiaria reduce los incentivos a la toma excesiva de riesgo cambiario por parte de los diferentes agentes, por lo cual la flotación contribuye igualmente a la estabilidad financiera.

Lo anterior no quiere decir que la autoridad monetaria debe permitir siempre y en toda circunstancia una flotación pura de la tasa de cambio. El Banco de la República puede intervenir en el mercado cambiario mediante ventas “esterilizadas” de divisas si se percibe una alta probabilidad de un “desalineamiento cambiario”, una situación crítica de liquidez en el mercado del dólar o si se juzga que dicha intervención es necesaria y efectiva para complementar la política monetaria en su propósito de alcanzar y mantener la meta de inflación.

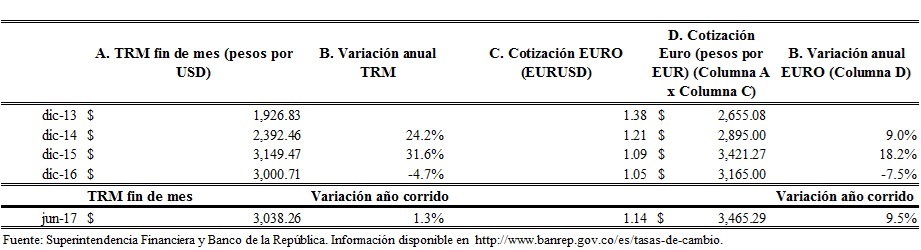

A continuación se presenta un cuadro con la información de la TRM para los años 2013 a 2016

27- En la Carta Circular 29 de 2014 se indica “De conformidad con el Banco de la República, la Ley 31 de 1992 establece que el peso es el único medio de pago de curso legal con poder liberatorio ilimitado. En consecuencia, el bitcoin “no es un activo que tenga equivalencia a la moneda legal de curso legal en Colombia al no haber sido reconocido como moneda legal en el país”. Así mismo señala que “no es un activo[1] que pueda ser considerado una divisa, de acuerdo con los criterios del Fondo Monetario Internacional, dado que tampoco cuenta con el respaldo de los bancos centrales de otros países y por lo tanto no tiene poder liberatorio ilimitado para la extinción de obligaciones”. Por lo anterior, “la regulación cambiaria no contempla una normativa respecto del Bitcoin y por tanto no puede utilizarse en las operaciones de que trata el Régimen Cambiario contenido en la Resolución Externa No. 8 de 2000 de la Junta Directiva del Banco del a República”[2].

De acuerdo con lo anterior, agradezco me puedan de manera detallada, dar respuesta a los siguientes puntos:

1. ¿Si los pagos a través de tarjetas débito y/o tarjetas de crédito y/o transferencias electrónicas y/o pasarelas de pago y/o medios electrónicos de pago son un medio de pago válido en Colombia, en la medida que no se hacen a través de billetes y monedas de pesos colombianos? Justificando la respuesta.

Los pagos que se realizan a través de tarjetas débito utilizan recursos de las cuentas corrientes o de las cuentas de ahorro del tarjetahabiente respectivo, de acuerdo con lo dispuesto por éste al momento del pago. Estos recursos forman parte del agregadomonetario amplio M, en particular, M1 para el caso de las cuentas corrientes o M2 para estas mismas más las cuentas de ahorro (definiciones que se presentaron en la respuesta al punto 13). Por otra parte, los pagos que se realizan a través de tarjetas crédito no utilizan recursos propios de cuentas del tarjetahabiente sino que éstos corresponden a préstamos otorgados por los establecimientos de crédito. En este caso, quien las usa adquiere una deuda con el banco emisor de la tarjeta.

Por su parte las transferencias de fondos implican el movimiento de recursos de cuentas corrientes o de ahorro entre cuentas del mismo banco o de bancos diferentes del mismo o diferentes titulares.

Respecto a las pasarelas de pagos, se advierte que el crecimiento del comercio electrónico y el desarrollo de la infraestructura financiera en su conjunto han permitido la desagregación del proceso de pago de las transacciones comerciales en diferentes etapas y la participación de nuevos agentes que agilicen y den seguridad al proceso. El agente que inicia el proceso de pagos se conoce como pasarela de pagos, el cual en términos generales adelanta el rol de ser la empresa intermediaria entre el establecimiento de comercio y el pagador, y es quien entrega la respuesta de la validación de la operación. De acuerdo con un estudio de la Superintendencia de Industria y Comercio, se puede entender a la pasarela de pagos como la intermediaria entre la tienda online y la cuenta bancaria del vendedor, su principal función es dar traslado de la información aportada por el comprador a los administradores del sistema de pagos, y transmitir de vuelta al comprador el resultado de la validación realizada por los administradores.”2

A través de este mecanismo, se permite a los clientes el pago con sus instrumentos como tarjeta débito, tarjeta crédito, transferencias electrónicas, siendo la puerta de entrada para los pagos y, de otra, se produce intercambio de información del pagador a la red de pagos y de nuevo al pagador desde la entidad financiera.

2. ¿Si los pagos a través de tarjetas débito y/o tarjetas de crédito y/o transferencias electrónicas y/o pasarelas de pago y/o medios electrónicos de pago tienen poder liberatorio en Colombia? Justificando la respuesta.

Como se mencionó, los pagos efectuados a través de tarjetas débito y crédito implican la utilización de los recursos en moneda legal de las cuentas corrientes o de las cuentas de ahorro, así como la utilización de recursos provenientes de crédito del tarjetahabiente respectivo, de acuerdo con lo dispuesto por éste al momento del pago y su abono al beneficiario del mismo. En el caso de las transferencias de fondos, éstas implican el movimiento de recursos de cuentas corrientes o de ahorro entre dos cuentahabientes del mismo banco o de bancos diferentes.

Por su parte, las pasarelas son mecanismos que permiten a los clientes el pago e bienes o servicios con sus instrumentos como tarjeta débito, tarjeta crédito y transferencias electrónicas.

3. ¿Cuál es la naturaleza jurídica de los pagos efectuados a través de tarjetas débito y/o tarjetas de crédito y/o transferencias electrónicas y/o pasarelas de pago y/o medios electrónicos de pago en la medida que el acreedor nunca recibe monedas o billetes de pesos colombianos?

En el caso de los pagos que se realizan a través de tarjetas débito o transferencias electrónicas, como se explicó anteriormente, se utilizan recursos en moneda legal de las cuentas corrientes de ahorro o de crédito del depositante. En el caso de la tarjeta de crédito, su uso constituye una modalidad de financiación en la que el tarjetahabiente asume la obligación de devolver el monto utilizado y de pagar los intereses, comisiones bancarias y gastos.

La disposición de los depósitos en cuenta corriente o de ahorros o del crédito por el tarjetahabiente en el momento en que éste lo requiera para el pago de sus obligaciones conlleva el débito o transferencia de los recursos correspondientes y su abono en las cuentas de depósito del acreedor.

4. Si para el régimen cambiario solo puede usarse el peso colombiano, debe entenderse igualmente, que no es posible canalizar dineros ni adelantar operaciones cambiarias a través de medios de pago como tarjetas débito y/o tarjetas de crédito y/o transferencias electrónicas y/o pasarelas de pago y/o medios electrónicos?

La Ley 9 de 1991 establece las operaciones sujetas al régimen cambiario (operaciones de cambio) las cuales se deben cumplir en divisas, salvo algunas excepciones establecidas por la autoridad cambiaria que permiten su pago en moneda legal colombiana.

Respecto a la utilización de medios electrónicos en las operaciones de cambio, la Resolución Externa 8 de 2000, artículo 26, parágrafo 2 y artículo 70, parágrafo 1. se refiere a los créditos y las divisas para atender gastos personales a través del sistema de tarjetas de crédito y débito internacionales. Por su parte, la Circular Reglamentaria Externa DCIN 83, numeral 1.10.1 establece el procedimiento que debe observarse en la realización de operaciones de compra y venta de divisas a través de sistemas electrónicos – tarjetas débito y crédito internacionales. Así mismo, para el caso de importaciones y exportaciones de bienes, en los numerales 3.1.2 y 4.1.2 de la citada circular se contempla el procedimiento que debe observarse cuando su pago se efectúa con tarjetas de esta naturaleza.

5. De conformidad con la operación y funcionamiento de las tarjetas débito y/o tarjetas de crédito y/o transferencias electrónicas y/o pasarelas de pago y/o medios electrónicos de pago, agradezco me indiquen si un bit es dinero. Justificando la respuesta.

Bajo el entendido que su pregunta sobre lo que denomina “bit” se refiere a monedas virtuales -MV-, incluyendo el Bitcoin, se advierte que ninguna de estas ha sido reconocida como moneda por el legislador ni por la autoridad monetaria. En la medida que no constituye un activo equivalente a la moneda de curso legal carece de poder liberatorio ilimitado para la extinción de obligaciones.

Las MV no han sido reconocidas por el régimen cambiario colombiano como divisas dado que no cuentan con el respaldo o la participación de los bancos centrales. Adicionalmente, estos instrumentos no se caracterizan por su alta liquidez en el mercado, lo que significa que no son fácilmente intercambiables sin restricciones en la forma o montos negociados, circunstancias que no las hacen congruentes con las condiciones señaladas para su consideración como divisa de libre uso por el Fondo Monetario Internacional y el Banco de Pagos Internacionales.

A este efecto, según el artículo 30o. del Agreement of the International Monetary Fund, del cual Colombia hace parte3 , las monedas de libre uso son aquellas que cumplen con las siguientes condiciones: i) usadas extensamente para pagos de transacciones internacionales; y, ii) ampliamente transadas en los principales mercados de divisas. Por su parte, en el Manual de Balanza de Pagos se encuentra la definición de moneda como aquella emitida por la autoridad monetaria. El manual señala lo siguiente:

“b. Moneda nacional frente a moneda extranjera.

3.95 En una economía se establece una distinción entre la moneda nacional y la moneda extranjera. Moneda nacional es la moneda de curso legal en la economía, emitida por la autoridad monetaria de dicha economía; es decir, la moneda de la economía individual o, en el caso de una unión monetaria, la moneda común de la zona a la que pertenece la economía. Todas las otras monedas son monedas extranjeras.” 4(Se resalta).

Otras entidades internacionales como el Banco de Pagos Internacionales (Bank for International Settlements, BIS) del cual el Banco de la República hace parte (Ley 1484 de 2011), en sus estudios con el objetivo de identificar las monedas con mayor liquidez y participación en el mercado no incluyen las MV.

De conformidad con lo anterior, mediante comunicado de prensa del 1 de abril de 2014, el Banco de la República se refirió a las MV, en particular el Bitcoin, señalando lo siguiente:

“El Banco de la República se permite informar que:

1. La única unidad monetaria y de cuenta en Colombia es el peso (billetes y monedas) emitido por el Banco de la República.

2. El bitcoin no es una moneda en Colombia y, por lo tanto, no constituye un medio de pago de curso legal con poder liberatorio ilimitado. No existe entonces obligatoriedad de recibirlo como medio de cumplimiento de las obligaciones.

3. El bitcoin tampoco es un activo que pueda ser considerado una divisa debido a que no cuenta con el respaldo de los bancos centrales de otros países. En consecuencia, no puede utilizarse para el pago de las operaciones de qué trata el Régimen Cambiario expedido por la Junta Directiva del Banco de la República.

Martes, 1 Abril 2014”.

Así mismo, la Superintendencia Financiera de Colombia, mediante la Carta Circular 78 del 16 de noviembre de 2016, reiteró las instrucciones señaladas en la Carta Circular 29 de 2014, en los siguientes términos:

“En consecuencia y teniendo en cuenta la expansión de las MV, esta Superintendencia considera necesario reiterar las consideraciones señaladas en la Carta Circular 29 de 2014, en particular recordando a las entidades vigiladas, que no se encuentran autorizadas para custodiar, invertir, intermediar ni operar con estos instrumentos, así como tampoco permitir el uso de sus plataformas para que se realicen operaciones con MV.

De igual manera hace de nuevo un llamado al público en general señalando que corresponde a cada persona conocer y asumir los riesgos inherentes a las operaciones que realicen con este tipo de “monedas virtuales”, pues no se encuentran amparadas por ningún tipo de garantía privada o estatal, ni sus operaciones son susceptibles de cobertura por parte del seguro de depósito.”

Recientemente, la SFC expidió la Carta Circular 52 de 2017, mediante la cual advierte que las operaciones con “Monedas electrónicas - Criptomonedas o Monedas Virtuales” han sido señaladas por el Grupo de Acción Financiera Internacional (GAFI) en el documento “Directrices para un Enfoque Basado en Riesgo para Monedas Virtuales” y por la Oficina Europea de Policía (Europol) en el documento “SOCTA –Europol de 2017”, como un instrumento que podría facilitar el manejo de recursos provenientes de actividades ilícitas relacionadas entre otros, con los delitos fuente del lavado de activos, la financiación del terrorismo y la proliferación de armas de destrucción masiva.

Teniendo en cuenta lo anterior, la SFC en la carta circular considera necesario reiterar lo expresado en las cartas circulares 78 de 2016 y 29 de 2014, y exhorta a las entidades vigiladas para que continúen aplicando las medidas adecuadas y suficientes con el fin de evitar que sean utilizadas como instrumento para el lavado de activos y/o canalización de recursos hacia la realización de actividades terroristas o para el ocultamiento de activos provenientes de las mismas.

La SFC aclara que las “Monedas Electrónicas- Criptomonedas o monedas Virtuales” no constituyen un valor en los términos de la Ley 964 de 2005, por tanto, no hacen parte de la infraestructura del mercado de valores colombiano, no constituyen una inversión válida para las entidades vigiladas, y tampoco sus operadores se encuentran autorizados para asesorar y/o gestionar operaciones sobre las mismas. Adicionalmente, indica que no ha autorizado a ninguna entidad vigilada para custodiar, invertir, intermediar ni operar con tales instrumentos, como tampoco para permitir el uso de sus plataformas por parte de los participantes, en lo que se conoce como “Sistema de Monedas Virtuales”.

34. Agradezco me indiquen la opinión y posición de la Superintendencia Financiera de Colombia sobre ripple. Agradezco en su respuesta incluir los aspectos relacionadas con las asociaciones de ripple con entidades financieras de distintas partes del mundo, su asiento en la Federal Reserve´s Faster Payments Task Force y su codirección en el WC’s Payments working Group.

Bajo el entendido que el “ripple” configuraría una clase de “moneda virtual” nos remitimos a lo expresado en el punto anterior.

La regulación del Banco de la República puede consultarse en http://www.banrep.gov.co/es/normatividad-banco

Las circulares mencionadas de la SFC se encuentran en la siguiente página: https://www.superfinanciera.gov.co/jsp/loader.jsf?lServicio=Publicacion…

(...)

________________________________

1 En sentido estricto, las monedas no se contabilizan como pasivo del BR. Sin embargo, al realizar análisis acerca de su contabilidad, esta partida se reclasifica como parte de los pasivos del BR. Es así como se presenta la información contable del BR en el Informe al Congreso.

2 “ESTUDIOS DE MERCADO, “Comercio Electrónico en Colombia” - Superintendencia de Industria y Comercio Estudio elaborado por la Delegatura de Protección de la Competencia, pág. 10. http://www.sic.gov.co/documentos-2013-ee

3 Ley 96 de 1945, enmendada en seis oportunidades.

4 Manual del Fondo Monetario Internacional, Versión 6, Capítulo 3, párrafo 3.95, página 46.